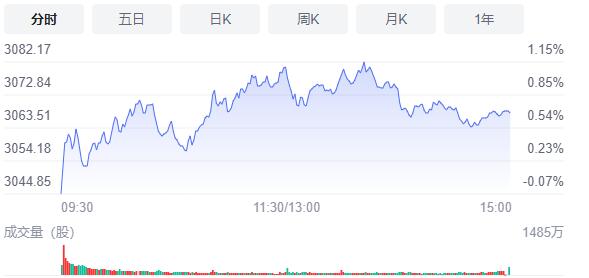

5月5日,星期四,農曆四月初五。今日早盤三大指數低開后震蕩走高,滬指深成指漲逾1%,創指受寧德時代大跌影響,一度跌逾3%,不過,隨後也走出震蕩上揚走勢,臨近午盤時僅以小跌收盤。午後,兩市有所走軟,受多只權重股大跌影響,創指走勢疲弱,跌逾1%。行業板塊方面,航天航空軍工、醫藥及器械、農業、裝修建材、能源等漲幅居前,個股呈現普漲態勢,兩市超3500股飄紅。

截至收盤,滬指漲0.68%,報3067.76點,深成指漲0.23%,報11046.38點,創業板指跌1.33%,報2288.4點。滬深兩市合計成交額9009.2億元;北向資金實際淨流賣出23.63億元。兩市178股漲停(含ST股),32股跌停,股上漲。

消息面上,部分鋰電材料報價再度下調,六氟磷酸鋰跌2萬元/噸;美國傳制裁海康威視。

機構看盤

東吳證券:在當前市場風險充分釋放后,不宜過度看空市場,隨着美聯儲加息落地,在中概股爭議消除與穩增長不斷推進下,市場有望迎來一輪修復行情。寧德時代增收不增利的一季報,反映了中游製造業的現狀,短期可能會承壓,但不改行業中長期的成長性。操作上,建議重視穩增長方向的低估值品種,同時,留意港股特別是中概股的長期配置機會,謹慎追漲。

平安證券:市場的積極信號在逐步體現。一方面,國內疫情和政策迎來積極變化,上海新增病例持續回落,並開始有序推進復產復工。另一方面,外部不確定性再度上升,美聯儲加息在即,地緣政治衝突反復均對情緒形成擾動。在此背景下我們建議關注更具確定性的投資機會,一是政策重點布局且有一季度景氣支撐的基建和消費領域;二是超跌反彈板塊,即前期跌幅較大,基本面仍有支撐製造業產業鏈相關板塊,如電力設備、國防軍工、電子、有色金屬、機械設備等。

中金公司:本輪市場累計調整時間已經較長、整體跌幅較大、近期成交逐步縮量、市場估值重新回到歷史低位,以上背景結合近期一些積極因素變化,中期投資價值正在逐步顯現,對後市不用過於悲觀。從中期角度看,中國內需空間大、韌性強,政策空間相對充足,政治局會議政策定調積極,有助於提振市場情緒、穩定市場信心,後續 “穩增長”實際舉措落地情況及疫情防控進展將是中國市場後續能否持續恢復的關鍵。

中國銀河證券:曙光已現,5月配置建議攻守兼備。外圍地緣衝突持續導致供給衝擊带來的商品價格上漲的風險仍不可忽視。外圍的風險擾動雖仍在,但應該將關注點回歸國內穩增長的情況。雖有疫情擾動國內經濟的發展,但國內穩增長的基調將在政策端持續發力,投資者的關注點將回歸國內基本面。曙光已現,需耐心等待政策發力,投資者預期和信心修復。我們建議配置策略是在穩增長和高景氣兩條主線下尋找攻守兼備的優質標的。