7月7日,星期五,農曆五月二十。跟隨隔夜歐美市場及早盤亞太市場股市下跌,A股三大指數早盤繼續震蕩盤整,不過整體幅度不大。行業板塊個股方面。農機、電力、農牧、公用事業、證券等表現較為活躍,漲幅居前。總體來看,個股跌多漲少,兩市超3100股飄綠。

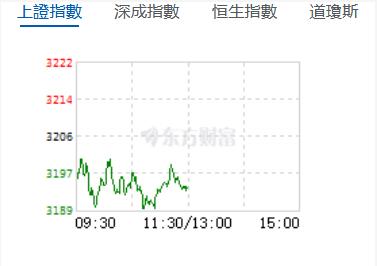

截至午間收盤,滬指跌0.36%,報3194.19點,深成指跌0.79%,報10881.56點,創業板指跌0.89%,報2172.76點,科創50指數跌0.82%,報993.89點。滬深兩市合計成交額5167.6億元,北向資金實際淨賣出41.67億元。兩市19股漲停(含ST股),4股跌停。

機構看盤

國海證券:短期市場大概率還將維持震蕩整理節奏。後續指數想要蓄勢突破,或有賴于強政策刺激以及大體量增量資金的進場。

東北證券:震蕩市的特徵未變,以不悲不喜、輪動中的震蕩修復為思路來應對,短期縮量調整後主要關注AH股的共振即H股止跌企穩反彈的跡象,在此之前、A股尚需震蕩蓄勢。

渤海證券:當前,A股整體估值不貴,向下風險不大,且中期存向上空間,如何做好配置是在後期行情中實現更高彈性的關鍵。行業配置方面,短期即將進入中報披露期,分子端將成為驅動行情的主要因素,可關注近1個月業績預期調增,且業績增速相對較高的行業進行防禦,主要有美容護理、公用事業、國防軍工、社會服務和家用電器行業。中長期來看,基于庫存周期,自上而下角度可關注,一是關注穩增長政策的着力點,或带來相關主題性機會和穩增長板塊的階段性行情;二是關注行業景氣和其他主題性機會,如AI產業鏈景氣屢獲印證下的TMT板塊,以及“中特估”板塊。而自下而上角度,可關注庫存去化較為充分的行業,主要有基礎化工、鋼鐵、機械設備、國防軍工、輕工製造、醫藥生物和公用事業。

中信建投證券:後市行情下跌空間有限,行情的調整提供更多的是逢低介入的機會,反彈空間則需密切跟蹤經濟數據和政策的出台情況。另外,市場對政策的博弈也带來了盤面結構性行情的變化,使得熱點不斷趨於分散,並缺乏可持續性,切換較快,這種局面可能要持續到7月底以後。在此期間,政策預期和中報業績會成為選股的重要影響因素。