6月25日,網商銀行正式開業,作為首批5家民營銀行中的最後一家獲准開業的銀行,網商銀行背靠阿裏巴巴這顆大樹的網商銀行,自籌備之日起就備受關注。在5家民營銀行中,同樣是擁有互聯網企業背景的前海微眾銀行一直以來都被視為網商銀行的“勁敵”,兩家有線上優勢,都被視為“網絡銀行”。那么兩家銀行誰更有實力成為行業“領頭羊”呢?

第一回合:比背景

網商銀行:網商銀行主要發起人是阿裏巴巴旗下的螞蟻金服、上海複星工業技術發展有限公司、萬向三農集團有限公司、寧波市金潤資產經營有限公司、杭州禾博士和金字火腿等,注冊資本為40億元人民幣。其中,螞蟻金服、上海複星、萬向、寧波金潤四家股東持股比例分別為30%、25%、18%、16%。其他認購股份占總股本10%以下企業的股東資格由浙江銀監局按照有關法律法規審核,其中金字火腿持有浙江網商銀行3%股份。浙江網商銀行作為國內首批試點的5家民營銀行之一,於2015年6月25日正式開業。

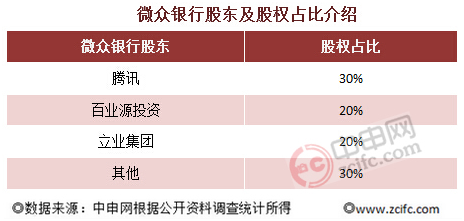

微眾銀行:2014年12月12日銀監會批准深圳前海微眾銀行開業,2014年12月16日,“深圳前海微眾銀行股份有限公司”完成工商注冊工作並領取營業執照。2014年12月28日,“深圳前海微眾銀行股份有限公司”的微眾銀行官網面世,成為第一家上線的互聯網銀行。2015年1月4日,李克強在深圳前海微眾銀行敲下電腦回車鍵,卡車司機徐軍就拿到了3.5萬元貸款。這是微眾銀行作為國內首家開業的互聯網民營銀行完成的第一筆放貸業務。

作為首家開業並且得到李克強親自到場見證首筆貸款發放的民營銀行,微眾銀行比網上銀行更具備時間優勢,站在國家鼓勵創業的風口,微眾銀行搶得先機,先得一分。

第二回合:比模式

網商銀行:網商銀行確定是一家為小企業服務的銀行,主攻貸款不超過500萬元。小微企業、個人消費者和農村用戶,是網商銀行的三大目標客戶群體。網商銀行自身不做存貸款業務,通過和同業高度合作的方式,將自身定位為一個連接平台,連接金融機構和小微企業或個人。而在具體的盈利模式上,網商銀行采取了自營+平台的模式來開展業務,通過自營會產生一定的利潤;此外,平台也模式會通過收費方式產生贏利。據中申網了解,網商銀行的“收入一定不會是以存貸利息差為主”,且農村金融也是網商銀行未來的著力點之一。

微眾銀行:微眾銀行用戶需要用手機掃碼才能看到銀行的微主頁。該銀行主要定位於向用戶提供購物、旅行等個人消費金融服務。微眾銀行官網從上線開始就更注重移動端。微眾銀行無營業網點,無營業櫃台,依托互聯網為目標客戶群提供服務,更無需財產擔保,通過人臉識別技術和大數據信用評級發放貸款。根據微眾銀行眾高管闡述,依托同業合作或是未來微眾銀行的主要模式。據中申網了解,微眾銀行的中間業務收入將在銀行總收入中占到較大比例。

在運營模式上兩家銀行“撞臉”,想做成“輕資產、平台化、交易型的銀行,不考慮存款,跟同業合作”的“互聯網民營銀行”。

第三回合:比產品

網商銀行:盡管已經宣布正式開業,但網商銀行的具體產品還未上線。據網商銀行行長俞勝法透露,網商銀行將在7月初上線網商銀行APP,並首先上線個人信貸產品。所以,目前網商銀行處於“只聞樓梯響不見人下樓”的狀態。值得關注的是該銀行賬戶將與支付寶用戶打通。據網商銀行副行長趙衛星透露,網商銀行將承接部分螞蟻金服的小貸業務,在沒有賬戶體系的背景下先開展信貸業務,第一款產品將是個人貸款類產品。

微眾銀行:2015年5月微眾銀行推出首款定位個人信用貸款的產品。客戶只要通過QQ錢包,便可實現7×24小時的即時貸款服務,目前該款產品仍處於內測階段。

網商銀行的征信機制與風控模型繼承自螞蟻微貸,其核心機理是通過一個叫做“車間”的數據倉庫同步存儲阿裏掌握的所有數據,而微眾銀行則需要將“社交大數據”轉化為“金融大數據”。在大數據分析方面,阿裏有阿裏雲,後台要比騰訊更強一些;而騰訊的優勢在於他們所掌握的社交大數據。

第四回合:比團隊

網商銀行:網商銀行當前只有300名員工,其中2/3是和數據與技術相關的人員。高管團隊中,螞蟻金服總裁井賢棟任網商銀行董事長、俞勝法任行長、趙衛星任副行長、唐家才任首席信息官、馮亮任產品總監、童正任合規總監、車宣呈任財務部門負責人、廖旭軍任內審部門負責人。

微眾銀行:微眾銀行高管層大部分來自平安系,但目前中低層尤其是產品開發和營銷人員大部分來自互聯網,其中來自騰訊的員工達40%。顧敏擔任前海微眾銀行董事長;進出口銀行現任副行長、中信銀行原副行長曹彤出任行長;原陸金所副總經理黃黎明擔任籌備組組長、副行長,分管個人消費信貸;原中國人民銀行深圳市中心支行支付結算處處長萬軍,擔任副行長,負責運營管理,原深圳銀監局政策法規處處長秦輝擔任副行長,分管後台與稽核外。

網商銀行的團隊基本是阿裏系,微眾銀行則以平安系+騰訊系為主,兩家銀行的團隊不管是高管還是基層經驗豐富都比較豐富,兩家團隊實力平台不相上下。

兩家銀行都具備強大的客戶基礎,運營模式也十分類似。兩家民營銀行基於互聯網做傳統銀行的存、貸、彙、代銷等業務更有優勢。既有客戶數量優勢,又有客戶營銷便利,又有客戶習慣支撐,對現有銀行業來說是個“強敵”。

從差異分項來看,阿裏的客戶基礎是電商客戶,有海量外貿商戶,駐場賣家和個人客戶,客群金融基礎好。擁有大量企業用戶是阿裏的一大優勢,相比之下網商銀行的金融業務的營利性可能要好些,吸儲和放貸能力都很強。

而騰訊的客戶主要是社交關系客戶,主體是個人而缺乏企業客戶群體。騰訊做個人業務的基礎強於阿裏,國際上銀行業的個人業務均不輸。