據彭博報道,處于煤炭以及金屬與礦業這兩個產能過剩行業的公司,今年2至4季度累計債券到期規模超7600億元,為記錄最高,較去年同期增34%。

報道稱,整體債券市場年內的到期規模也將攀升至頂峰,從本季度開始將面臨連續三個季度的最高到期規模,總量將達到4.12萬億元人民幣,較去年同期增長23%。

報道援引中投證券固定收益分析師田元強稱,“信用債集中到期,那么發行人就需要籌措資金,面臨的流動性壓力就比較大,信用違約事件可能比較容易集中爆發。”

海通證券姜超上周稱,信用違約頻發將推升信用利差,企業融資成本易升難降。違約風險增大將推高企業借新還舊的成本,或導致再融資受阻,甚至可能形成“違約風險增大-再融資受阻-經濟回落-違約風險進一步增大”的惡性循環。他表示:

2014年3月超日債違約打開了債券違約的潘多拉魔盒,從此一發不可收拾。主要債券品種中(包括短融、超短融、中期票據、企業債、公司債、定向工具 等,未包括中小企業私募債、集合債等),已有25只債券實質性違約,涉及16個發行人,其中2016年以來已有11只債券違約,違約速度明顯加快。

違約品種已經涵蓋了包括超短融在內的所有債券品種,違約主體從民企擴散至央企,再到地方國企,各類型企業均已淪陷。違約主體均是產業債發行人,城投債尚未發生實質性違約,城投成為債市剛兌打破進程中僅存的信仰。

從違約后處置情況來看,25只違約債券中僅有8只完成了兌付,其余17只至今仍懸而未決。違約后完成兌付的絕大多數是民企發行人,通過資產重組、爭取銀行流動性支持等途徑兌付了債券。而違約的地方國企、央企等大多已經連年虧損,積重難返,政府支持力度下降,且債務重組需經層層上報,協調難度較大,重 組進展較慢,拖累債券兌付。

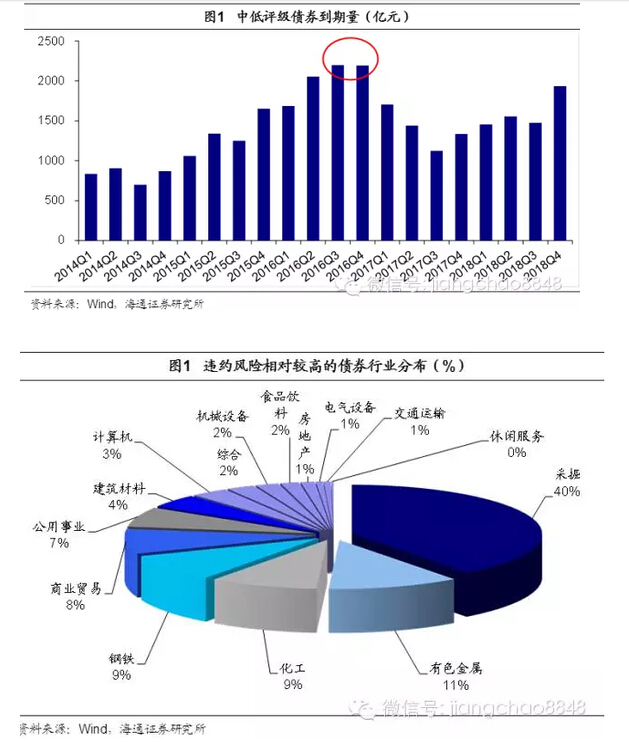

他還分析稱,中低評級債券到期償還量從2015年第4季度開始大幅上升,而也正是自那時起,山水水泥等一系列違約事件不斷沖擊市場神經。中低評級債券到期量仍處于上升趨勢,并將于2016年第3季度達到高峰。隨著去產能的推進和低評級債券的大量到期,預計會有更多違約事件浮出水面,違約將呈常態化。

流動性風險共振,一二級市場雙殺

姜超還分析道,信用違約除了引發信用風險,還將提升流動性風險:

一方面,相關債券若暫停交易則類似于股災期間的停牌,投資組合中若有暫停交易的債券,在面臨贖回或到期的時候將無法及時回收流動性,遑論通過賣出相關債券進行止損;

另一方面,信用風險上升將加劇市場恐慌情緒,降低投資者風險偏好,即使違約風險不高的債券流動性也將大幅下降,低資質債券將首當其沖。

此外,他還表示,違約風險升溫還將沖擊債券一級發行市場。山水和鐵物資事件后均有大量債券取消發行,據不完全統計,山水水泥違約后的兩周內,至少有43家公司取消公開債券的發行,金額約460億,而鐵物資事件后的一周內,便有59家公司取消或推遲債券發行計劃,涉及總額約480億。

這已經引起金融機構的擔憂。據21世紀經濟報道,各類投資債券的金融機構近期工作的主題之一,就是盡早拋出可能違約的債券,以免“踩雷”。目前已有銀行向管理人發出不再新配置信用債的指令。某股份行資管人士透露,就此調整最近與管理人重新詢價,下調業績基準,從原先4.8%-5%降至3.5%左右。

報道還援引東北地區銀行資管人士稱,東北特鋼違約事件后,多地銀監局擔心法人機構踩雷,都在摸底排查銀行是否持有風險債券。某華東地區銀監局已在2016年開年工作部署中,重點提醒銀行關注債券違約風險。