一、颠倒的世界

历史上,利息曾经是关乎伦理的问题。为此,经济学家们伤破脑筋,创造了不少概念来说明利率存在的合理性与合法性,比如流动性偏好,比如时间价值。

这些概念都是要证明一个东西:今天的1元钱比未来的1元钱更值钱。因此,零利率是名义利率的极限了。

创造这些概念的经济学家都已经作古了,要是他们从坟墓中爬出来来到我们这个世纪,他们一定会为这个颠倒的世界惊讶不已:

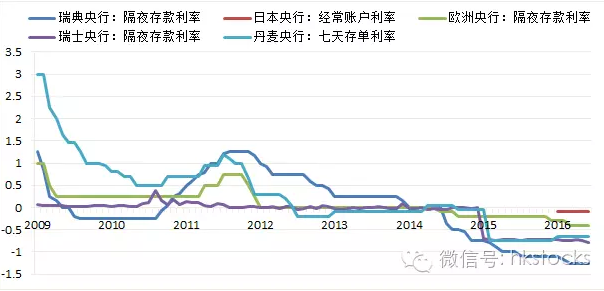

2009年7月2日,瑞典银行把回购利率降到了0.25%,这导致与其相关的隔夜存款利率被推到了-0.25%。负利率正式登场。

如果2009年还只是瑞典中央银行的标新立异,自2014年以来,负利率政策已经提上了央行们的议程。

2014年6月,ECB将存款利率降到-0.1%,2016年3月再次降到-0.4%。

2014年12月18日,瑞士央行祭出负利率大招,以打压避险资本对瑞士法郎的追捧。

2015年2月,丹麦央行推出负利率大招,受此影响,丹麦FIH EErhversbank准备对其储户开出负利率。这大概是第一家对存款账户收费的银行。

2016年1月底,日本央行正式加入负利率俱乐部。

即使美国耶伦也表示不排除美国实施负利率政策的可能。此时再回头去看瑞典央行,负利率已经被推到了-1.25%。

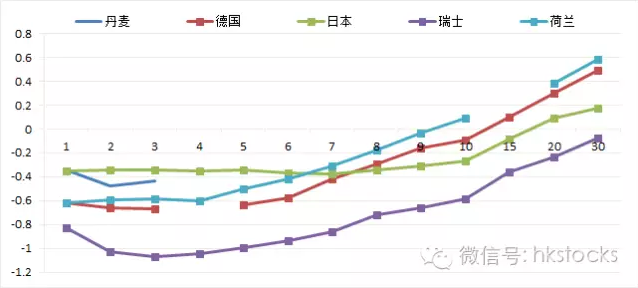

随着负利率政策的推行,负收益率债券也进入了投资人的视角。

瑞士、日本、德国、丹麦以及荷兰的债券收益率相继跌入负值领域,瑞士甚至50年期债券也已经沦陷——这是一个很令人瞠目结舌的现象。

这听起来有些不可思议:一位投资者怎么会去投资一项50年期的债券,而未来带来的现金流不足以弥补当前的购买成本?

二、负利率:央行抵挡不住的诱惑

一个理论的共识是:低利率可以刺激企业与个人借贷,促进消费与投资,进而刺激经济。从货币的角度来看,低利率环境下,企业与个人更愿意借贷,借贷活动促进了货币的创造,从而可以推高通化膨胀率。

基于此,每当经济不景气的时候,降低利率几乎成了央行们一致认可的行动。

自08年危机以来,主要经济体的央行也都与以往的危机一样,降低利率,一降再降,几乎压到了零。人们相信,低利率刺激下,经济会逐步复苏,利率会重新回到正常的轨道上。

但事实是,利率维持在一个非常低的水平上已经很多年了,而经济也未如人们所期盼的那样强劲的复苏,通货紧缩一直如达摩克利斯之剑悬挂在各个央行的头上。一旦物价出现自我实现的循环下跌,脆弱的经济复苏将立即结束。

而此时,许多政府,比如欧元区,比如日本,因为债务高企,在财政刺激上难免束手束脚。集独立性与神秘性于一身的发达国家的央行就被赋予了厚望,何况维持物价稳定本身就是许多央行的政策目标之一。问题是,QE已经用过了,利率已经被压到零了,还有什么大招?

2009年瑞典央行推出的负利率看上去不错。央行的如意算盘是:通过对银行持有现金的惩罚,鼓励银行放贷,刺激投资与消费,进而振兴经济。

按理来说,央行这样无赖,银行的反应应该是把钱借出去,这样一来信贷就被刺激了,通货膨胀搞上去了,投资与消费被刺激了,经济就逐步走上复苏的正轨了。

然而,这个算盘打得靠谱吗?

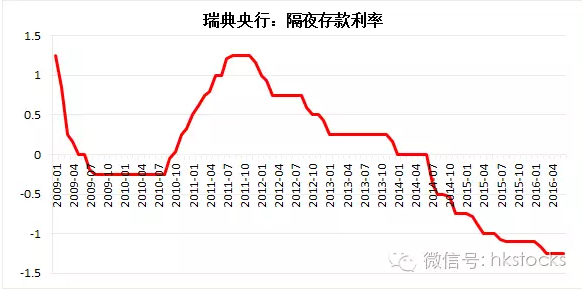

瑞典央行是最早打这个算盘的,不妨来看来瑞典央行的算盘如何。瑞典的利率趋势如下图。

2009年7月起至2010年10月,瑞典央行把存款利率压在-0.2%的水平上。从通货膨胀和失业率趋势来看,负利率政策对通货膨胀作用几乎是即时的,通货膨胀率由负的一路上扬到了近3%。失业率所受的影响有所滞后,2010年下半年才开始下滑,并于2011年下半年跌破7%。可以说,这个阶段负利率政策是有效的。

随着经济的复苏,瑞典央行于2010年11月开始转向,不断调高利率,至2011年11月达到顶峰1.25%。由于影响滞后,失业率从2011年年底才开始又重新上扬,突破7%,并于2012年上半年一度接近9%。

瑞典央行一看形势不对,又一次开始宽松,直至2014年7月重新推出负利率,并且一直推低到目前的-1.25%。

不幸的是,尽管此次负利率政策力度更大,持续时间更长,无论是通化膨胀,还是失业率,均未达到预期效果。失业率基本上维持了在7%水平以上波动,通货膨胀率降到不足1%。可以看出,负利率的作用明显在减弱。

不过,不管怎么样,瑞典2009年至2010年的负利率政策至少给了央行们一种感觉:负利率政策是可以起作用的。在子弹打完的情况下,负利率政策就是挡不住的诱惑,即使它看上去现在在瑞典也明显失去了作用。

三、负收益率:避险or搏傻

央行的如意算盘打得啪啪响,可这里面需要两个关键的参与者:银行与借贷者。

主要经济体的央行把利率一路往下赶,但银行还是愿意把货币扔在自己的账上。央行祭出负利率大招,并没有改变银行不愿意放贷的现实。对于银行来说,放贷考虑的不仅仅是收益与成本,还有风险。目前全球经济笼罩在一系列不确定性当中,原来增长引擎的新兴市场已经开始熄火,欧洲日本经济还深陷泥潭之中,美国经济一惊一咋的。此时明智之举是持有现金,保证充足的流动性。当现金躺在央行的资产负债表上要忍受负利率的成本时,那些流动性好、安全性高的国债就成了银行资金去向的一个选择。

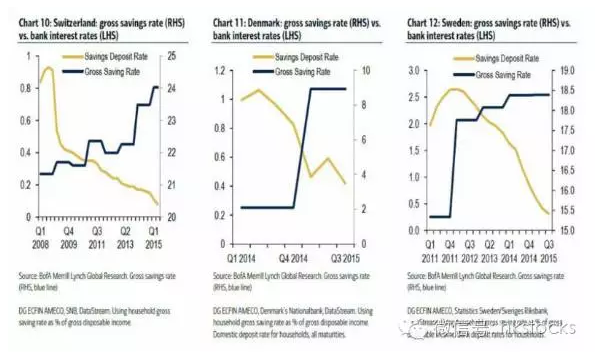

央行算盘打响的另一个关键是借贷者的参与度。但现实情况是,世界经济也正在遭遇投资不足的困扰:私人投资疲软、公共投资削减、生产率趋势增长放缓、金融危机遗留下来的巨额债务。后危机时代新兴经济体的强劲需求部分地抵制了这些趋势,但如今,这部分需求也在减退。由下图可以看出,即使瑞士、丹麦及瑞典实行了负利率,减少的是存款储蓄,但总的储蓄是有增无减。

储蓄资金没有进行投资或者产能扩张,而是追寻存量资产。这种情况下,流动性高,安全性高的国家债券自然而然成为这批资金的追逐对象,其直接后果就是国债价格的推升与国债收益率的迅速下降。

结果,伴随央行的负利率政策,一个新的经济现象出现了:负收益率债券。负收益率债券出现于2014年,根据惠誉的评级报告,截至6月27日,全球负收益率债券规模飙升至11.7万亿美元,占比近30%。

以德国债券为例,随着欧洲央行负利率力度的加大,仅过去一年,德国5年期、7年期与10年期利率相继跌入负值领域。

市场对这类国债的追捧解读为避险。受追捧的国债价格走高又加强了它作为避险资产的形象,其结果是自我实现的价格上涨。然而,当收益率走到负的时候,很难再用避险来说了。

负收益率意味着现在购买的价格已经超过了未来能获取的现金流的值,也就是一个板上钉钉的亏损。此外,一旦收益率出现反转,债券价格下跌,投资者的损失更严重。

这种情况对这些国债的追捧热度有增无减,或许用博傻来说更合适。这个词一直用在股市里,用来描述投资者的罔顾价值的癫狂。但现在用在这些债券上看来也是合适的。投资者看重的不再是这类债券的价值,而是相信还会有所谓的避险资本以更高的价格从他们手上买走。这意味着,曾经被认为是安全性高的国债也成了波动巨大的风险资产。

有些讽刺的是,央行们自身似乎也不能幸免于国债价格的上扬。这一方面是购债成本的上升。以日本央行为例,2015年日本央行减记所持政府债券高达8740亿日元,相当于85亿美元。

这是怎么来的呢?在推负利率政策的同时,日本央行也是日本国债的大买家。由于债券收益率跌为负值,日本央行购买债券的价格已经远高于其面值,日本央行会持有债券到期,所以不会以市场价格估值,而是逐步减记,让债券到期时面值等同于本金。

比起购债成本的上升更严重的是QE政策面临不确定性。今年3月,欧洲央行宣布从4月起将债券购买规模扩大至800亿欧元,并持续至明年3月。欧洲央行购债的条件之一是债券收益率不能低于央行的存款利率。另外,欧洲央行在购买各国债券时要与各国在欧洲央行的比例相一致。德国在欧洲央行的比例为28%,因此德国债券是欧洲央行购债的大头。而现在问题是,70%的德国债券收益率低于央行存款利率-0.4%。这意味着,未来欧洲央行可能面临无债可购的窘境。

日本央行也面临同样的困境。今年4月,日本最新发行的30年期国债6个月来首次出现零交易,原因是债券持有人选择囤积国债。安全性高、流动性高的国债不仅对央行有吸引力,对其他金融机构亦然。这意味着,可供央行购买的国债越来越少,日本央行正在快速逼近QQE的极限。这或许也不难理解黑田东彦密会伯南克了,当QE无效了,负利率无效了,那只能“直升飞机撒钱了”——央行开动印刷机直接为政府财政开支提供资金:这一历史上恶性通货膨胀的罪魁祸首。

四、被扭曲的银行业

负利率政策的负面效应目前尚未完全释放出来,也未能被完全预测到。

但是,从欧洲银行业的估值达到历史新低(欧洲银行平均市净率相对市场折价高达65%),可以看出:负利率政策极大地削弱了银行未来的盈利能力。

负利率导致收益率曲线的降低与趋平,这会对银行的拨备前盈利能力造成明确影响,减弱银行内部资金增加的能力。

由于盈利能力预期的降低,银行股价走弱,这又导致其外部筹集资本能力大幅下降。另外,银行盈利能力减弱伴随地却是一个后危机时代金融监管趋严的金融环境。这种情况下,银行将更倾向于把重心放在降低风险加权资产上,因此,信贷增长前景将受到损害。更坏的情况是,面对资本金充足率的要求,银行除了削减风险加权资产总量外,别无他法,这种情况下,信贷会进一步萎缩。

这与央行负利率政策初衷相背而驰。

而一个脆弱的银行业本身就是经济与金融运行的巨大威胁,又怎么指望它能助力经济的增长?!

结语

现代央行,尤其是西方发达国家的央行,因较大的独立性而能够迅速行动,因难以被外界理解的作用机制而蒙上了一层神秘的面纱。这种独立性与神秘性令其在经济危机的时候被寄予了厚望。这份厚望迫使央行总得做点事情而不断地探索前所未有的非常规货币工具。

但是,央行从来不是经济也不是金融的唯一决定者。负利率的初衷是刺激信贷,刺激通胀及刺激经济。它的效果不仅取决于央行的决策,更取决于其他参与者。

从目前的实践效果来看,负利率政策无论是在刺激通货膨胀方面,还是在刺激经济增长方面,作用都在迅速减弱。负利率政策带来的货币宽松并没有促进新投资的增长,而更多的是带来了资金对旧资产的追逐。

负利率政策导致由于避险需要而对德国等国家债券的追逐变得越来越像是债市的博傻行为,央行自己也被逼入购债成本上升,甚至无债可购的窘境。

此外,负利率进一步扭曲了收益率曲线而压缩了银行的盈利空间。

没有人能指望一个脆弱的银行体系可以助力经济的增长,相反,脆弱的银行体系本身就是经济与金融运行的威胁。

负利率政策看上去越来越把这些国家的央行本身变成了危机的制造者。而一旦被寄予信任与厚望的央行本身真成了危机的制造者,全球经济极可能被推到了悬崖边缘而我们却浑然不觉。