简容

每年“两会”都会审账,也就是政府财政预算报告,包括上一年政府财政预算执行情况和下一年的预算安排。今年,财政部在“账本”上新增了两份清单:《2016年和2017年地方政府专项债务余额情况表》和《2016年地方政府专项债务分地区限额表》,以回应各界对政府债务的关注。

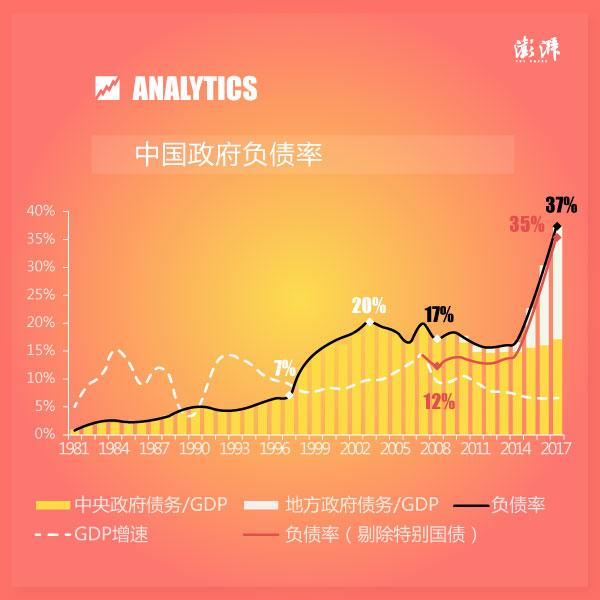

据新任财长肖捷提供的最新数据,截至去年底,我国地方政府债务余额预计执行数15.3万亿,中央国债余额实际数约12万亿,中央和地方债务余额合计约27.3万亿,政府债务的负债率(政府债务余额/GDP)为36.7%。肖捷认为,“目前中国政府的负债率并不高,预计到今年底负债率也不会出现太大变化,与国际水平相比,中国政府还有一定的举债空间。”

参考欧盟60%的警戒线,我国政府债务负债率的确不高;但要看负债率的攀升速度的话,可能就没这么乐观了。当然我国目前还处于积极财政期间,负债率存在短期上升的需要,似乎又无需过虑。

那么,究竟如何研判政府负债率的变化呢?笔者以为,可以选取一个政策环境类似的时段作为参照——1998-2003年,我国首次实行积极财政,政府负债率由7%快速升至20%,年均涨幅约2.2%。

2007年财政部曾发行1.55万亿特别国债,用于中投公司的资本金。本图相应剔除了特别国债的噪音影响。数据来源:财政部、审计署、统计局、作者计算,2017年数据为作者估算。

由图可见,本轮积极财政有所不同:

其一,政府负债率的提升速度更快。剔除特别国债后,政府负债率由2008年的12%升至目前的35%,9年累计提高23个百分点,年均增幅超过2.5%。

其二,积极财政的主力军是地方政府。上一轮积极财政,仅仅是中央政府的债务增加了,地方政府因《预算法》的限制,财政上并无赤字。本轮积极财政实施下来,地方债从无到有,快速累积,今年底预计超过16万亿,占GDP的20%。与此同时,中央政府的债务比重则稳定在13-15%之间。

2009年,不允许地方赤字的预算管理原则出现松动,当年起至2013年,中央代地方逐年发行债券2000亿、2000亿、2000亿、2500亿和3500亿元。2014年《预算法》修正后,地方开始自发自还,年发行规模依次为4000亿、5000亿、7800亿和8300亿元。两部分合计3.71万亿。

此外,还有一块债务,就是地方融资平台贷款(经全国人大确认属于地方政府债务的),用于置换2014年前形成的债务的。2015年我国启动地方债务置换, 当年实际置换规模3.3万亿;2016年5.3万亿;今年预计还有5万亿待置换。这部分债务合计约13.5万亿。换句话说,这13.5万亿虽然算是2015-2017年间增加的,但其实际形成时间却是在2009-2014年间,2015年至2017年只是对这部分债务的承认。

刨除自然到期的1万亿,2009-2017年间,我国地方政府债务余额合计16.2万亿。

所以,如何看待这一轮的积极财政,其实是如何看待地方债的问题。这里不妨梳理一下地方债的由来:

2008年危机爆发后,我国出台经济刺激计划,除了4万亿投资计划,还将金融资源配置权下放到地方。这一放,很快导致地方融资平台融资失控;继而是理财、表外、通道和同业等形式的“影子银行”的快速扩张。

由于这种扩张是以地方政府信用来背书的,“刚性兑付”始终无法按照市场规则被打破,导致潜在风险不断“滚雪球”,堆积成系统性的问题。至此,地方政府的金融行为就转化成了中央政府的债务责任。

2013、2014两年,国家审计署大规模对地方债进行摸底,《预算法》修正提速。2015年,全国人大对地方政府债务规模进行确认并启动为期三年的地方债务置换,也就是上文所说的“事后承认”。这笔账表面上是记在地方的头上,但实际还是由中央领走了,“谁的孩子,最终还是由谁抱走”。

这就是眼下36.7%的政府债务负债率的由来。其背后的逻辑不外乎:金融吃饭,财政买单;地方借债,中央还钱。说白了,政府在金融领域的任何举措,最终都只能自己买单——如果这些举措确实提振了经济,那么事后买单还是划算的;反之,以债易债,则可能陷入债务不断扩张的漩涡之中。

对本轮积极财政的效果,现在下结论还言之尚早,但起码图上这些年的GDP轨迹并不能为“有效”和“划算”佐证。