港中大教授张田余:媒体信息引发市场情绪

对冲策略年化收益可达172%

编者导读:近日,香港中文大学会计学院张田余教授在資本市場學院主办的第二期《西丽湖金融科技大講堂》上,就“文本数据挖掘在资本市场中的应用”发表演讲。张田余发现,把中国上市公司里每天在东方网股吧所有帖子的情绪全部记录下来,最正面10%的公司和最负面10%的公司,如果做对冲策略,每周收益率是3.3%,年化收益率高达172%。

张田余近年研究的文本数据来源非常丰富,既有近二十年超过一千家跨境中英文媒体的相关报道,其中包含内地党媒和财经媒体,也包含上市公司的主动披露信息,还有东方网股吧、雪球等等社交类媒体的各类帖子。他研究中国特色制度与股市关系的两个维度非常特别,即政治政策因素和关系网因素对公司股价涨跌的影响。

编者声明,演讲嘉宾的研究方法及结论不代表本报立场及观点。(《财经大讲堂》齐晓彤)

嘉宾简介:张田余,现为香港中文大学会计学院教授,长期致力于会计和财务领域的研究,发表了很多对中国等新兴市场中制度和治理问题的研究成果。现为港中大制度和治理研究中心主任,崇基书院教授,教育部长江学者奖励计划讲座教授。

核心观点:

一、了解东西方制度的差异可以帮助投资者更好地分析中国上市公司股价涨跌。

二、中国特色制度对股价影响的机制有两个方面,其一是政治,对中国公司做盈利预测时,本土分析师比海外分析师错误率低,源于本土分析师对中国政治、政策了解。其二是中国官员的关系网与资本市场上市公司的股价涨跌有着紧密联系。

三、媒体信息会带来市场情绪,市场情绪可以推动市场表现,把中国上市公司里每天在东方股吧所有帖子的情绪全部记录下来,最正面10%的公司和最负面10%的公司,如果做对冲策略,每周收益率是3.3%,年化收益率高达172%。

以下实录经演讲者本人核对并授权本报发表:

张田余:谢谢资本市场学院的邀请,我是做研究的学者,所以我从文本挖掘研究的角度来展开,大家刚才听腾讯各位专家讲的时候,可能会问:腾讯有很多的数据,但是谁可以进入到他们的数据中去?谁可以使用他们的数据呢?

作为普通大众,我们的资源是匮乏的,我们只能看到微信、网站给我们提供的数据,我们怎么把这些数据用起来呢?讲之前要告诉大家,我以往的研究方向是政治和市场的相互影响,我今天讲的所有东西和政治完全没有关系,只是作为独立的学者,分享一下我拿到数据后如何通过数据分析,形成我对市场的看法。

要把软信息转化为量化数据

FinTech是大家比较熟悉的,FinTech的发展由三个层面组成:一是AI,比如聊天机器人可以应用到客服工作中;二是Trust,要有信任的机制;三是大数据。 我不懂技术,我做大数据也是相对比较简单的一类大数据,我要把一些软性的信息,转成大家可以用得到的信息。人类接触的很多信息都是软信息。比如说这些公司财务状况是不是健康?大家想想什么是健康?比如我们说对面来个女孩子很漂亮,什么叫漂亮?大家很难评价。但是如果我们说这个女孩子长得很漂亮,有95分,那我们可能会认可,这个女孩子真的很漂亮。你说一个人非常成功,大家说他有多成功?如果他月薪有500万,你就会觉得他真的很成功。我们要把软信息转化为可以量化的数据给大家使用。

还有一种表述方式,我们看到很多信息是非结构化的,大家看新闻,一段2000字的新闻,到底在讲什么?我们可以人工去看,这里面是非结构化的,可以通过大脑的解读了解新闻在讲什么。当我们面对海量信息,这么多信息流进来要怎么处理信息?机器在一定程度上可以帮我们解决这些问题,但是大家要小心点,市场上所有的文本分析一定是错的,语言本身太复杂了,用机器把语言解读出来是不可能的。比如说天非常冷,能穿多少穿多少,还有天非常热,能穿多少穿多少。机器在这个环节没法区分出能穿多少穿多少代表什么意义。

我们把这些信息慢慢转化为投资里大家可以用的信息,通过这些信息理解整个市场机制的运作。我们做研究的人怎么和市场参与者互动?为什么制度是重要的?我后面有两个应用,一个是媒体报道,一个是政治官员的社交网络,我用数据可以把它找出来。最后会简单介绍一下我做研究的数据平台。

研究制度差异性至关重要

每个市场参与者,尤其是投资者,会去看公司基本面和财务状态,也会做一些技术分析,比如说看K线图,也会看市场的情绪,投资者的悲观、恐慌情绪有没有出现。又比如说大家会去看资金流量、交易。这是传统投资者做的分析,学者在里面有什么样的作用?我们学者做研究的时候,会有很多假设,会假设市场是有效的,在这种情况下,人和信息进入市场,瞬间会被股价反映,这种机制下不可能构建一个策略去跑赢市场。信息瞬间反映,没有人可以在这个信息上获得超额回报。

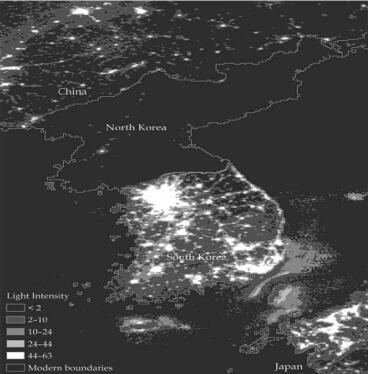

如果学者有这样的立场,作为市场投资者,我为什么要看学者给我们写的研究报告呢?我们可以把研究换一个角度来看,可以往基本面上推,用数据来研究资本市场的制度,为什么制度是重要的?大家在做国家的比较时,一个国家经济为什么发展快、为什么发展慢?可以有很多的解释,比如这个地方太热了,这个地方有流行病,这个地方存在宗教信仰等。MIT有一位教授讲最主要的是制度,他比较了南韩和北韩,两方面的资源禀赋是一样的,朝鲜战争以后双方划了一条三八线,70年代南韩说我们要采取资本主义的制度,发展了二三十年以后,晚上拍下这两个国家的照片,北面漆黑一片,南面灯火通明,这就是制度不一样带来的变化。如果我们能了解制度的差异可以帮我们更好地分析公司。

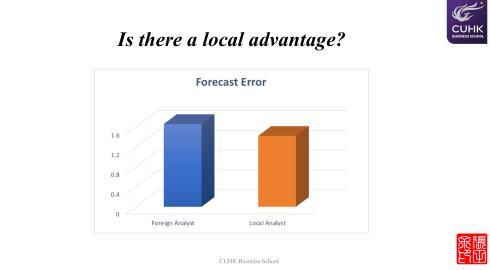

在中国,本土分析师和外资分析师孰优孰劣?

我们经常讲强龙不压地头蛇,地头蛇为什么会强?强龙换到别人的地盘为什么会变弱?我们的市场中,既有本土行成长出来的分析师,又有外资行的分析师,外资行的分析师进到中国市场,和本地市场的分析师在分析中国公司时孰优孰劣?

结论是本土分析师做得比海外分析师好。比如在做盈利预测的时候,本土分析师盈利预测错误的程度比海外分析师的预测结果要低。为什么他们做得好?有什么和海外分析师不一样的地方支撑他们做得更好?主要是一些对政治、政策的了解。在中国的国情下,如果不懂政治做生意是很难的,如果完全不懂政治、不懂政策,不跟着政策走,公司生存相对比较困难。中国资本市场下政治因素对企业运营起到了非常重要的作用。我们也从各个方面证明了一个现象,某个时期下,中国上市公司在信息披露上会有不一样,或许在某个阶段,公司会披露比较正面的信息,隐藏某些负面信息。

在政治积累方面 中国本土分析师完胜外资分析师

大家可能会想外资分析师可以学啊,为什么没有去学?因为他要学是有成本的。政治知识不是你去看两本书、上两门课可以学到的,而是要在这个环境中摸爬滚打体会的知识,而且你要获得这种知识,不是你书面上看到某个政策出来,而是跟某个人吃一顿饭,非正式的场合向你透露一点信息,或是你能解读某一类行为,哪个公司的CEO跟哪个政府高官去哪儿出访了,哪个政府高官要来这个公司视察。这就需要认识某些人才能获得这种知识。这种政治知识获取需要慢慢积累,而不是通过课堂教学学习的。

外资行的高管一般都是白人,白人进到这个环境里是他的弊端,这是他最不熟悉的地方,他不会从这个角度分析。本土行的分析师之所以有好的业绩,我认为是因为他们会更多地从政治、政策的角度看分析标的,所以他们的业绩更好。从这个角度分析公司越多,业绩就会越好,这也是FinTech技术在文本方面的应用的出发点。

中国社交媒体情绪对冲策略年化收益高达172%

美国有一个相对共识的意见,媒体是有信息含量的,这是Thomason Reuters的分析,短期内的情绪比长期的情绪悲观,市场会下跌,短期乐观情绪超过长期,市场会上涨,情绪可以推动市场。

如果把中国媒体的报道和新闻的来源用到资本市场上,我们能不能获得美国的差额回报?

我们从学术角度做一下展示,如果按照财经类报纸的舆情导向,构建一个资产组合,持有十五年,大概的回报率是270%左右,这个策略如果去做的话,我曾经找过做基金做测试,他们可以找到Alpha,但根据这个策略购买标的的成本会非常高,会把收益全部吃掉。

党报与财经类报纸相比是不是没有什么用?这个有点误解,党报有党报的功能,党报在市场上不是传达具体公司、具体业务的信息,党报更多的功能定位是传达市场、政策类的信息。为什么那么多做投资的人要订阅《人民日报》?因为大家认为这些报纸传达更多、更重要的信息。

我们还做了一项研究,现在大家看到的是纸媒,东方财富股吧和雪球,如果传统纸媒报道非常正面,市场认为这个报道有偏差,社交媒体不会听他的,会自动偏离下来,所以社交媒体在一定程度上可以纠正传统媒体的信息偏差。如果有这样的功能,我们基于社交媒体做一个交易策略会不会更好?的确是更好,好得有点不太相信,我一直在看这里面的分析会不会出错。

我们把中国上市公司里每天社交媒体上所有帖子的情绪全部记录下来,最正面10%的公司和最负面10%的公司,如果做对冲策略,每个礼拜收益率是3.3%,年化为172%,我一直在追问这是不是太高,这个数据如果没有错的话,希望各位做投资的朋友,能把这个信息用起来。

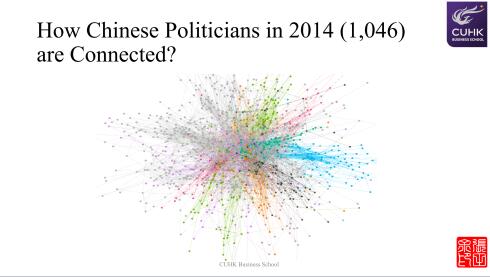

中国官员的关系网络影响上市公司股价涨跌

讨论中国制度有两个纬度,一个是政治,我刚才讲的和政治相关,另外一个纬度是关系,大家知道微信,朋友圈里有什么事情,朋友圈有没有人可以帮到我,大家一定是讲关系的渠道。这里面有一个小故事,兔子有一天在草地上写东西,有只狼过来问它做什么,兔子说在写博士论文。狼问题目是什么,兔子说是兔子如何把狼吃掉。狼说不信,狼跟兔子去了山洞,结果只有兔子出来了。第二天兔子继续在草地上写论文,狐狸问兔子在干什么,兔子说如何把狐狸吃掉,狐狸不信,狐狸跟兔子去了山洞,结果只有兔子出来了。第三天兔子继续写论文,猴子过来了,说你在写什么?兔子说你看我的论文写完了,兔子如何把狼和狐狸吃掉,猴子不信,一起去山洞,山洞正中间坐着一头狮子,旁边是狐狸和狼的尸体。自己论文写得怎么样不重要,自己的事情做得怎么样不重要,重要的是背后的老板是谁。

我不是挑拨大家同事关系,任何一个职场都像一棵树上的猴子,向上一看都是屁股,向下一看都是笑脸,左右一看都是耳朵。这样的职场里,把职场规则用在一个产品里,假设到官场里,这种关系是否存在?

我们做了这样的分析,把人民网上的公开信息挖出来,中央到地方的简历,过去工作的单位,把他们做过同事关系的人找出来。曾经做过同事的一批人会形成一个社群,每种颜色一种社群,接下来的问题是,中国这种关系到底是竞争还是合作的关系?同一个老板,大家肯定是合作的,这是一种说法。另外一种说法,中国政治体系是金字塔结构,往上走越来越窄,你上去我就没有机会,我也想上,你也想上,大家都要往上竞争、往上走。

这种竞争机制大家怎么看?我们把官员关系形成一个小组,把中国上市公司跟官员联系在一起,来观测这个公司的股价变化,我们推测如果两个公司是合作关系,一定是同涨同跌的,如果连着的两个官员是竞争的,两个公司的股价一定是一个涨一个跌。从结果来看,我们的确看到这样的情况,两个完全独立的公司,但是如果连着同一位官员,同涨同跌的概率会更高,如果连着不同的官员,同涨同跌更低,代表他们有竞争的关系。

根据我的经验,哪些人在工作单位上曾经做过同事,这些文本信息我们挖掘以后是可以使用的,在资本市场也可以起到一定的作用。

证监会行业分类十年一次 有效性差

我自己做的数据平台把从2000年到现在为止跟A股中国上市公司相关的新闻都摘取下来,这是非常好的历史数据,历史数据可以测某类事件曾经在历史上怎么影响股价,现在做到了实时的状态,类似的形势出现对股价到底有什么样的影响,公司应采取什么措施。

我有中国上市公司高管的简历,有上市公司所有年报,年报很多信息可以使用,到现在为止资本市场还没有充分利用。证监会对公司行业的分类在2001年分过一次,2012年分过一次。十年调整了一次,大家想一想,上市公司行业随时在变。过去看乐视是互联网企业,一旦乐视做汽车之后,他就进入汽车行业。证监会怎么分?证监会还是2012年的分类标准,所以我们要看上市公司年报里对公司对自己产品业务的描述,我们直接去看这个公司有什么样的产品,哪一组公司有类似的产品,聚到一起才是真正的行业分类,这个分类比证监会的要好很多。

我就讲这么多,谢谢大家。

文字编辑: 邓建乐

图片提供:李昭