交通銀行香港分行環球金融市場部 袁沛儀

貿易戰相信仍是第三季的市場焦點,若然多國落實報復性關稅來應對美方,成本或最終轉嫁到美國消費者而推升通脹。不過,其影響還取決於各類徵稅商品在當地的供應彈性及可代替性,因此加徵關稅後對通脹的影響仍難判斷。那麼撇除這未知因素,參考目前美國基本面,通脹前景其實如何?

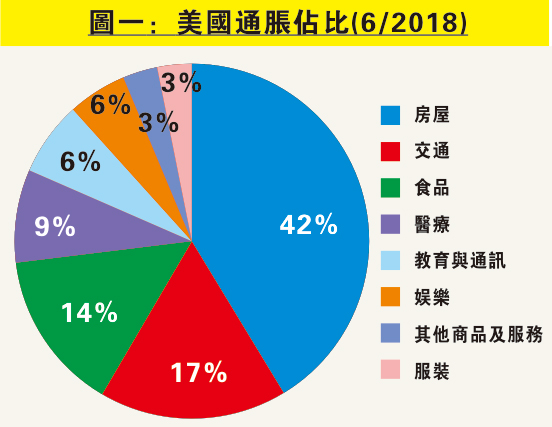

雖然美國近年平均通脹仍不及金融海嘯前的水平,但自2015年起呈明顯升勢。圖一顯示,房屋價格佔美國通脹最大比例,超出四成,更遠高於屬於其他核心通脹類別如醫療及教育通訊。因此,若能預測樓價去向,應可略見整體通脹前景。

從需求層面來看,可參考美國房屋銷售情況。圖二顯示,一、二手樓銷售增長走勢領先樓價增長約三季,兩者正比關係明顯。其實美國房屋銷售近年開始出現放緩,一手樓銷售增長自2015起只見反覆上落,而二手樓銷售增長則出現回落,去年中更開始見收縮。因此若按黑箭顯示,樓價增長在未來三季應見放緩。

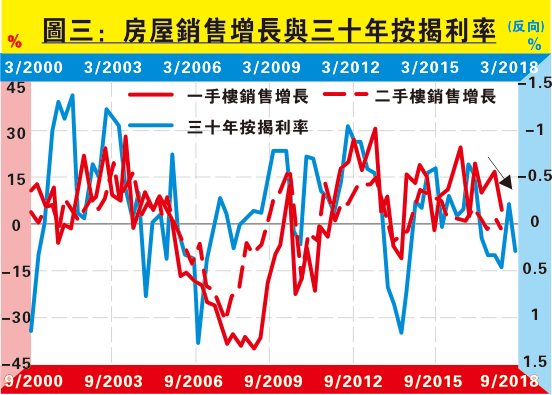

要再進一步,可推測房屋銷售增長去向。每月供款成本是影響樓市需求主要因素之一,因此圖三可見,30年按揭利率按年變動領先一、二手樓銷售增長,兩者呈強烈反比關係。然而30年按揭利率按年變動自2016年起隨聯儲局踏入加息周期而見明顯增長,一、二手樓銷售增長均見下行壓力。若按黑箭顯示,無論一或是二手樓銷售增長在未來半年應見放緩。

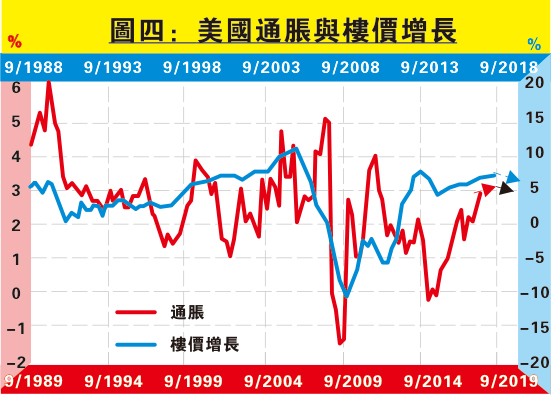

然而圖四可見,樓價增長領先美國通脹約一年,而樓價增長在過往一年略見增速,若按紅箭顯示,通脹在未來一年應仍見溫和上升。再綜合圖二及圖三得出樓價按年增長放緩將一共持續至少五季(藍箭),因此通脹理應在一年後才見放緩(黑箭),並至少放緩至2020年中。

由是觀之,美國通脹升勢應接近尾聲。參考聯儲局最新息口點陣圖,預示當局預測明年還加息三次,然而2020年只加息一次,步伐與通脹預測吻合,可見聯儲局加息步伐其實尚算合理。