歐美疫情不穩,內地經濟活動則逐漸恢復正常,海外補貨需求急增,帶動內地出口業復蘇,在集裝箱供應短缺下推升集裝箱運費。同時,《區域全面經濟夥伴關係協定》(RCEP)正式落實,憧憬利好內地出口,帶動航運股升勢。分析認為,航運股有多個利好消息支持,行業向好的景氣,預期會持續至明年春節。

數據顯示,踏入下半年內地集裝箱出口量快速增長,進入10月份後集裝箱吞吐量進一步加速。中國港口協會公布的數據顯示,11月上旬,內地八大樞紐港口集裝箱吞吐量按年增長加快至13.1%,是繼10月份增長11.1%後,增速再創年內新高,反映外貿需求加快回升。

出口量提速帶動集裝箱運費急漲,反映內地港口出口運費價格的中國出口集裝箱運價指數(CCFI),自下半年以來持續反彈。十一黃金周以後,指數升勢更加快,踏入11月更突破1100水平並企穩,明顯高於今年4月份的低谷870水平。

至於反映全球航運業景氣的另一指標波羅的海乾散貨指數,自5月起展開反彈,由低谷400水平重上1000,10月初更一度突破2000關口,最新處於1180水平,意味乾散貨運費上升,全球外貿交易逐漸恢復正常,正擺脫全球封城後一度出現的貿易寒冬。

一箱難求刺激運費

市場人士指出,內地港口運費急漲,除了受外貿需求回暖帶動,還跟集裝箱供應不足有關。由於疫情令全球集裝箱運輸周轉不暢,歐美等地港口堆積了大量集裝箱,相反中國等亞洲港口的集裝箱嚴重短缺。有業界人士指出,內地對空集裝箱的需求龐大,今年第四季可說是近20年來最旺的季度,預期現況將持續到明年首季。

集裝箱分布不均問題短期內似乎難以解決。業內人士指,一方面近月從亞洲出口歐美的貨物需求急增,但市場上七成以上集裝箱正在裝載或運輸貨物中,令航運公司難以將集裝箱調回亞洲。另一方面,歐美港口工人不足等因素,拖長集裝箱停留時間,越來越多堵塞在當地港口,難以返航。

以往集裝箱在美國港口卸貨後,會等候美國出口商將貨物裝進集裝箱再運往海外。但今年情況不同,年初疫情重創美國經濟,一度令進口需求極度疲弱,但隨各地解封後消費需求升溫,美國零售商開始瘋狂補貨,令進口需求暴增。

美國港口卡車運輸協會表示,僅洛杉磯和長灘港,就有1萬至1.5萬個集裝箱被滯留在碼頭,導致當前洛杉磯港和長灘港的貨物運輸「接近完全癱瘓」;西海岸港口和芝加哥也對進口激增帶來的大量空集裝箱一籌莫展。

《華爾街日報》稱,年終假日季節之前,美國零售商在正在囤積庫存,同時潛在停工風險和電子商務的繁榮可能進一步刺激了需求。醫療設備、在家工作用的電子產品,以及家居裝修工具的運輸,創造了額外的訂單,對來自中國的高價值商品的需求非常強勁,一些集裝箱航運公司將空箱運回亞洲,以抓住運費升高的機會。

RCEP利好交運板塊

市場憧憬全球規模最大的自由貿易協定RCEP將利好內地出口,也支持航運股造好。中金公司認為,RCEP簽署後,貨運利好港口、航運、物流板塊部分個股。區域內貿易的活躍度提高,帶動相關的交運子板塊業務發展機會。該行看好從事亞洲區域內集運或者業務量佔比高的龍頭公司與郵輪等業務的公司;亦看好在亞洲區域內擁有廣泛碼頭資產布局的綜合性港口,以及部分對東南亞出口具有區位和腹地優勢的港口。

大摩研究報告指,假如歐美「封城」持續並擴大,預計有14隻內地及香港股份將受惠出口訂單市佔提升。當中榜上有名的出口物流股,包括中遠海運港口(1199)、中遠海控(1919)、嘉里物流(636)、招商局港口(144)及中國外運(598),主要受惠海外出口市場份額提升,而出口增加亦會帶動航運、倉儲及物流的需求。

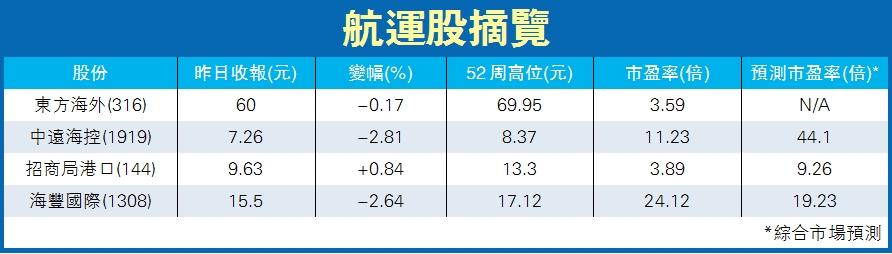

中遠海控候低吸納

選股方面,可以關注有龍頭地位且強者越強的股份,或板塊近1個月累積升幅最大的股份。中遠海控(1919)股價表現大幅拋離同業,年初至今股價升幅1.3倍。該股股價6月展開反彈,早前一度創逾5年半新高,近日回落至10天線,投資者宜候7元附近低吸,中線有望再突破8.3元前高位,並設6.5元止蝕。

中遠海控主要提供集裝箱運輸服務,走勢上較緊貼航運價格表現,業績也交到功課。9月底止第三季淨利潤按年大幅增長209.8%至27.2億元人民幣,首三季淨利潤按年大幅增長82.4%至38.6億元人民幣。收入增幅上,第三季及首三季分別按年增長10.5%及5.5%。集裝箱運輸業務方面,第三季貨運量按年增長6.6%,其中跨太平洋航線和中國沿海地區的貨運量增長顯著。第三季及首三季的平均運費,分別按年增長5.4%和8.5%。

富瑞同時看好中遠海控及東方海外(316)。該行指貨櫃運費上漲主要受到亞洲-歐洲,以及亞洲-地中海航線的推動,漲幅最大的是亞洲-新加坡航線。另外,受到基本面推動,貨櫃運費在明年春節前有望繼續提高,推薦中遠海控H股,目標價為7.9元,主要考慮公司亞歐航線產能基本100%依靠即期合同。

東方海外股價今年累升近68%,富瑞維持該股的「買入」評級,目標價60元,後續重點關注主要股東會否有減持行動,以解決其股票自由流通量低的問題。

美銀:招商局港口評級調至買入

受惠的航運股當中,招商局港口(144)走勢則相對落後,股價早前一度重上10元關,近日稍為整固,若見9.5元或以下值得吸納,中短線上望11元,穿8.7元止蝕。

美銀證券研究報告將招商局港口評級由「中性」上調至「買入」。該行指該股現時正步入預期中的周期性復蘇,股息率達5%,回報吸引,維持目標價12.5元不變。(記者 志成)