交通銀行香港分行環球金融市場部 劉振業

近月聯儲局見到就業市道回暖,再炒加息,而坊間又開始以美國勞動參與率來判斷就業市道的健康復蘇。對於美國就業市場前景,近月筆者已在本欄有詳細討論。說回美國勞動參與率,是否回升就代表健康復蘇、下跌就是轉壞呢?不一定。

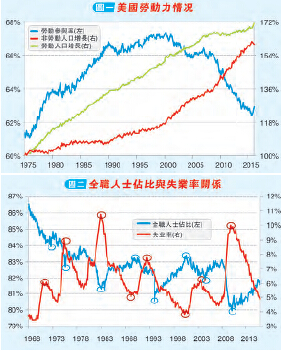

勞動參與率反映了什麼?

根據美國勞工部對勞動參與率的定義是:The labour force participation rate is the labour force(勞動人口)as a percent of the civilian noninstitutional population,簡單來講就是勞動人口占美國總人口(約數,約勞動人口加非勞動人口)的占比。以往幾年參與率下跌時,坊間均言美國勞動市場仍然疲弱。但看看圖一,其實參與率下滑并不是近年現象,而是始於2000年。1990年前,參與率大升是由於勞動人口升幅高於非勞動人口。然而,1990年后,勞動人口升幅放緩,非勞動人口數目緩緩上升,2000年后升幅更急,完全與1990年前情况大相逕庭。而重點是,2007年前大牛市的勞動參與率都是長跌的。在此,大家又怎可能得出:跌是反映就業市場轉壞、升是轉好的結論呢?

對於筆者而言,圖一參與率的升跌與失業率上落周期無大關系,故一向不會以勞動參與率來觀測美國就業情况,因為這數據反映長期美國就業人口的結構性轉變多於由經濟因素引起的變化。至於什麼是結構性轉變?大家應見到圖中近年的非勞動人口數目大升,而這項目的升跌向來涉及不同因素,如近年較熱烈討論的discour-aged workers等。但要知道,現時非勞動人口為9300萬人,放弃找工作的則只約60萬人,占比只約1%,影響力不足,而且這方面人數近年持續下跌。故筆者認為,其他影響非勞動人口的因素如退休人士、學生及家庭主婦等上升拉高了非勞動人口數值。想一想,這些人口會與當期的經濟好壞扯上很大關系嗎?筆者認為這是反映長期就業人口的轉變多於當期經濟的好壞。因此,勞動參與率是難以反映當期就業市場好壞的。

全兼職人數是滯后數據

講起以數據看經濟與就業,筆者不得不講講另一個耶倫常挂在口邊的數據:全職及兼職人數。以往耶倫不肯加息,其中一個原因是見到兼職人士數目高企,認為企業老闆因感到前景不明朗而只聘請兼職員工來應付短期需要。到現在,大家見到全職人士數目持續造好,又說美國就業前景良好,加息應不只兩次。無錯,近年全職人士數目確實上升。以占比計,全職人士占全美就業人口近八成二(見圖一),是金融海嘯后新高。然而,從分析角度看,這數據是難以預測未來就業情况的。

圖二顯示了全職人士占比與失業率關系,見到兩者的反向關系明顯,即全職人士占比愈大,就業情况愈趨改善,反之亦然。但留意一點,1968年至今,大部分時間全職人士占比都滯后於失業率,情况在1980年代后更明顯。如圖中圓圈所顯示,紅圈(失業率)往往早於藍圈(全職人士占比)轉向。無他,身為老闆,請了一個全職員工都想他們穩穩定定地幫公司賺錢。如是者,亦不會輕言炒人,而這情况會令老闆於決定聘請全職或兼職時多加考慮經濟前景,即確定經濟好轉才增聘全職或衰退后才減省人手。因此,筆者認為全職及兼職比率難以用來預測未來就業市場的好壞,因為它只是一個滯后數據。

總括而言,環球經濟前景不明,市場雜音甚多,不是每個數據都可以用來預測就業市場前景,當中勞動參與率的高低就與失業率升跌拉不上任何關系。大家在預測美國經濟前景時,請小心揀選數據來進行分析。