经济观察报 记者 饶贤君 三四月,上市房企交出了2018年的成绩单。

挖掘多元化经营模式、开发新盈利点成为众多房企共识,从重点观测的10家房企来看,商业地产板块展现出成为房企“主航道”业务的潜力。

经济观察报从A股及港股市场中选取了包括大悦城(6.560, 0.60, 10.07%)地产(00207.HK)、龙湖集团(00960.HK)、华润置地(01109.HK)、新城控股(44.900, 2.98, 7.11%)(601155.SH)等在内的10家商业地产板块营收超过20亿元的房企作为样本,整理汇总了其年报中的相关核心数据。

2018年,重点观测的10家房企均实现了商业地产板块租金收入的同比上升,总租金收入达到675.6亿元,同比涨幅达到26.17%,而同期该10家房企的总营收同比涨幅为10.51%。

除龙湖外,9家房企的商业地产板块均实现租金收入占总营收比例大幅上涨。

对港资房企来说,商业地产板块更成为了香港楼市下滑中支撑自身业绩的中流砥柱。

九龙仓集团(00004.HK)、太古地产(01972.HK)、恒隆集团(00010.HK)、嘉里建设(00683.HK)四家房企均出现了总体营业收入显著下滑,而商业地产板块营收增长明显的现象。

商业地产成绩单

尽管在近两年的时间里甩卖各类资产,万达集团在商业地产领域依旧牢牢把持第一的位置。

在10家年报观测房企中,万达商业地产板块以高达328.8亿元的租金收入占据半壁江山,且实现了租金收入同比增长28.8%。

王健林在万达集团2018年工作总结中提到,万达商业在连续十年里实现租金环比增长超过20%,租金收缴率100%。

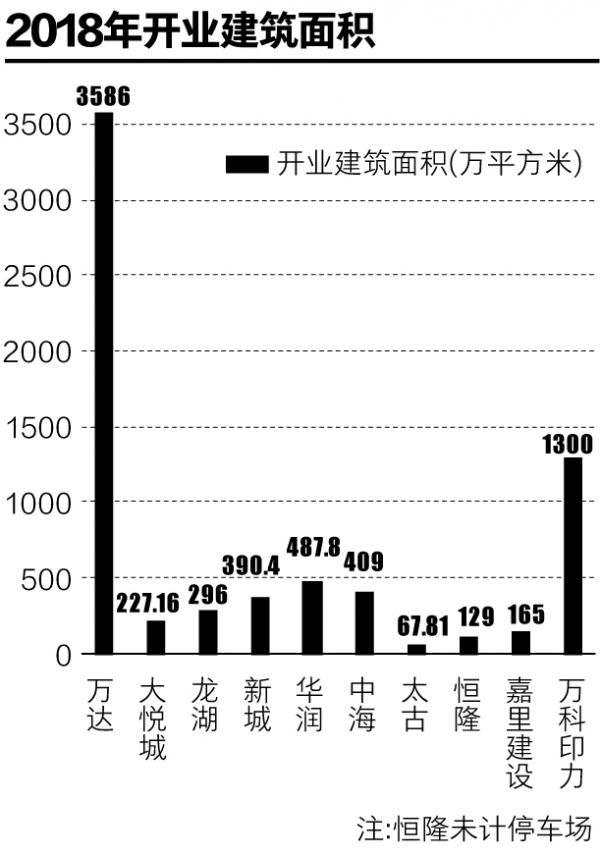

保持高运营效益的同时,万达招牌式的攻城略地依旧奏效,2018年,不包含转让资产项目,万达广场新开业49个,项目总数超过280个,累计持有物业面积达到3586万平方米,同比增长15.07%。

虽然在总规模上与万达还有些距离,但追赶者的成长速度不容小觑。

2018年,新城控股商业板块租金收入21.16亿元,实现翻倍;龙湖集团的商业板块租金收入达到36亿元,同比增幅42%;中海地产也以44.1%的增速实现了30.2亿元的商业板块租金收入。

其余6家观测房企也均实现了商业板块租金收入的快速增长。

在规模上,第二梯队也在加大扩张力度。

经济观察报根据年报中披露了具体商业项目面积的7家房企统计,2018年,5家房企的开业项目建筑面积实现增长,平均增长率达到27.28%,其中仅新城控股一家增长率就达72.25%。

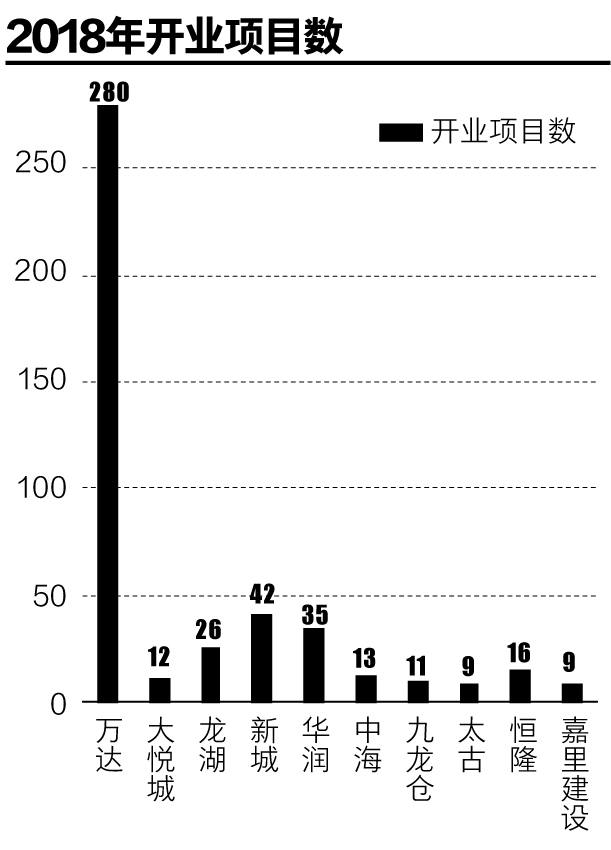

具体到新开业项目,观测房企中除太古地产和恒隆集团外,8家房企均有新项目开业,共计新开业项目82个,同比增幅达到22.1%。

其中,新城控股、华润置地、龙湖集团是除万达外新开项目最多的三家房企,新开业项目数分别为19家、7家、3家。

值得注意的是,租金收入、规模大幅增长的同时,10家房企中有9家出现商业板块租金收入占总营收比例增长的现象。

例如,大悦城地产租金收入占营收比例由20%上升至32.03%,嘉里建设租金收入占营收比例由12.8%上升至22.67%,增长幅度均超过50%,此外,中海地产、华润置地等房企租金占营收比例也出现显著增长。

商业地产赛道上的另一家有力竞争者万科(000002.SZ)并未在年报上披露具体的运营数据,仅提到其在2018年管理项目210余个,总建筑面积1300万平方米,而2017年,万科管理商业项目172个,总建面为1000万平方米,规模出现显著增长。此外,在万科2018年年报中还提到,其出租收入最高的五个项目中有三个为商业项目,总租金收入为2.55亿元,平均出租率为96.3%。

从规模看,万科的商业体量仅次于万达,但从运营效率看,其租金收入最高的三个商业项目,租金均未超过1亿元,与同行存在较大差距。

万达“门徒”

在商业地产上的凶猛表现、住宅+商业双驱动的模式,让新城控股被冠上了“小万达”的称号。

2018年,新城控股跨入房企的2000亿军团,在克而瑞等排行榜上名列前十,2013-2018年期间,新城的营收年复合增长率为21.4%。与飞跃的规模相对应,新城的负债也从2017年的1575亿元增长至2793亿元,同比增加77.32%。

以高杠杆换高增长是主流房企的惯常做法,新城被视作“小万达”的更重要原因在于其住宅+商业的双驱动发展模式,即通过打造商业地产、核心商业地标保障周边住宅项目的销售,同时以住宅项目的回款确保商业项目的现金流,这与早期万达的做法如出一辙。

据业内人士透露,新城控股的商业地产板块中,有万达背景的人才不在少数,新城控股的高管中,原万达商业地产副总裁陈德力任联席主席,同花顺(99.850, 9.08, 10.00%)数据显示,陈德力的薪酬及持股在11位高管及9位董事会成员中均为最高的之一。

前述业内人士表示:“除陈德力外,新城控股的商管板块大部分重要部门的关键人物都是从万达挖过来的,比如新城商业集团助理总裁唐剑锋是原来万达商管集团的副总,新城最早就说,吾悦广场直接对标万达广场。”

目前来看,新城摸索出了像万达广场一样可以异地复制、标准化的方法。2018年新城控股的年报数据显示,新城已经完成了80个大中城市、96个商业综合体的布局,累计开业42家吾悦广场,新开业数量19家,位列行业第二,总开业面积达到390.4万平方米,同比增长72.25%,实现租金收入21.16亿元,同比增长107.44%。

同时,在公布出租率数据的7家房企中,吾悦广场的平均出租率也位居第一,达到约98.83%,排在其后的是太古地产商业板块98.4%的平均出租率以及龙湖集团商业板块97.4%的平均出租率。

不过,吾悦广场的租金收益依旧是值得关注的问题。

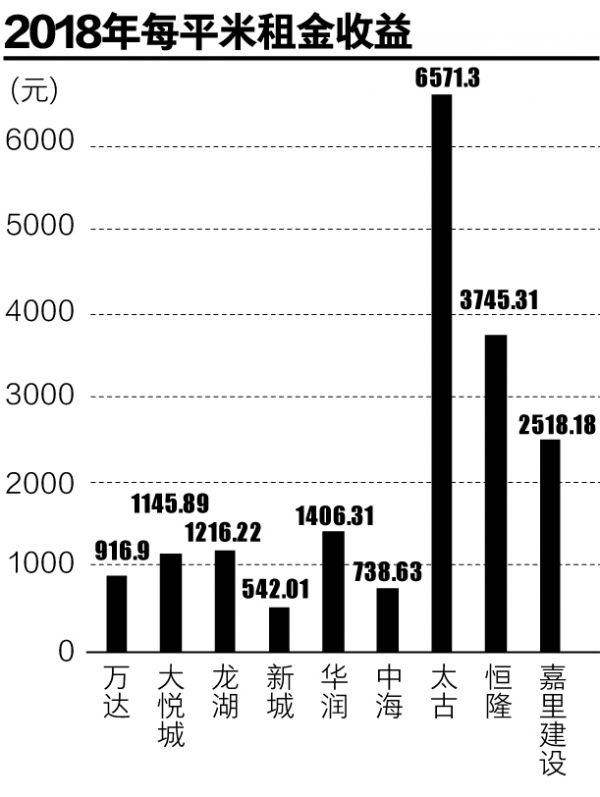

以吾悦广场的直接对标对象万达广场为例,按照万达2018年工作报告披露的数据,万达广场每平方米能收获的租金约为916.9元,而吾悦广场每平方米能收获的租金仅542元,仅为万达广场的59%。

而万达广场每平方米获取租金的能力在公开数据可供计算的9家中也并不亮眼,华润、龙湖、大悦城的商业板块每平方米获取租金均在1000元以上,恒隆集团、嘉里建设及太古地产的商业板块每平方米获取租金能力则均超过2500元。

也就是说,尽管数量增长迅猛,出租率保持健康,但吾悦广场入驻商家的交租能力要远低于其竞争对手,商家质量仍有较大提升空间。

香港房企“新支柱”

在港资房企一片并不亮眼的业绩报告中,内地的商业地产项目成了最大的支撑。

根据2018年年报数据,九龙仓集团营收下滑11.19%至约184.16亿元,太古地产营收下滑21%至约125.17亿元,恒隆集团营收下滑10.69%至约85.65亿元,嘉里建设营收下滑39.7%至约183.28亿元。

香港本土楼市遇冷是导致香港本地房企总体营收下降的重要原因,多位业内人士介绍,2018年美联储持续加息,致使香港按揭利率逐步提高,同时港股市场持续下行,公众财富缩水,香港楼市在2018年出现较大幅度回调,尤其在下半年降幅明显。

香港土地注册处在2018年12月公布的一组数据反映了香港楼市彼时的状况:香港11月住宅销售总额为260亿港元,环比上月下降32.5%,较2017年同期538亿港元下降51.6%。同时,中原城市领先指数也显示,香港2018年11月房价环比跌幅达3.43%,连续两个月下跌,对比8月份的峰值,房价下跌约5%。

九龙仓集团主席吴天海在集团业绩发布会上表示,内地市场目前是九龙仓主要的增长动力,今年预计将保持。

太古地产和嘉里建设在业绩会上也表达了类似的想法,尽管内地房产市场存在政策风险,但市场潜力更大,从数据上看,香港房企将商业板块的发展重心向内地转移已成趋势。

例如,嘉里建设在内地已落成商业占地面积为28.34万平方米,香港已落成商业占地面积仅为11.32万平方米,此外,嘉里建设在内地建设中的商业建筑面积为21.45万平方米,而其在香港已经没有在建设中的商业项目。

与嘉里建设类似,恒隆集团在香港已经没有新的在建项目,而在内地,其尚有无锡、沈阳、昆明、武汉、杭州等五个在建新项目。

在恒隆集团的年报中,管理层阐释了继续加码内地商业项目的原因:首先,内地的国内生产总值增长率持续大幅领先于香港,同时香港零售消费市场增速持续放缓;其次,人民币贬值、国内海关加强对未申报进口商品管制、电子商务法打击代购等因素带来内地高端消费市场持续走强,这使得内地的消费市场机会大于香港。