交通銀行香港分行環球金融市場部 袁沛儀

日本近日迎來新天皇,回望平成時代,經濟最大問題離不開低迷通脹,無論內閣提出任何政策均似乎無效。無他,對於平成時成長的年輕一代而言,經濟低迷已是常態,因此缺乏對未來的憧憬;而目前處於晚年的老一輩也沒有必要大量消費,間接導致消費及投資活動低迷,再而繼續惡性循環。不過觀望日本近季數據,經濟增長及通脹略回升,但是否可歸功於安倍經濟學筆者仍有所保留,畢竟全球經濟近年都在復蘇,估計日本基本面好轉難免不受外圍影響。那麼,究竟「令和」時代的物價會否重拾正軌?

短期或現回升假象

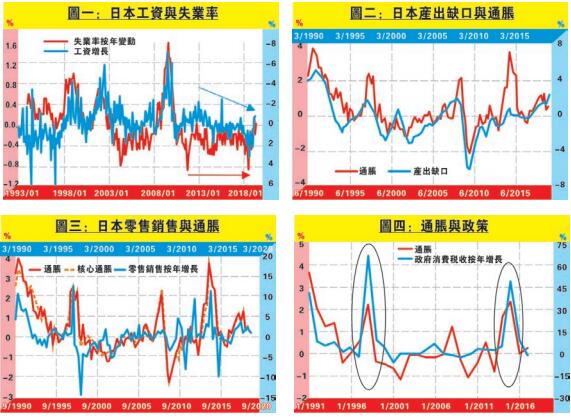

當勞工供應層緊張,工資增長將見升溫壓力,繼而增強市民消費力而推高通脹。從圖一可見,日本失業率與工資增長的確呈明顯反比關係,但有趣的是,兩者關係近幾年有所變化,這或與勞工市場機械化有關。那麼若由內需角度觀察通脹又有何啟示?

日本經濟多年來大部分時間均處於產出缺口為負數的水平,意味着日本實際產出過低,而總需求小於總供應,因此通脹壓力低。因此,圖二顯示產出缺口與通脹水平呈緊密正比關係,而產出缺口略領先通脹約一季度。圖中顯示日本產出缺口近年處於正值,可見近季實際產出高於潛在產出值。估計總需求量開始高於總供應量,理應推升短期價格,再而為通脹帶來升溫壓力,因此料日本通脹在未來一季見回升,但幅度不大。

再看消費意欲,因此圖三可見日本零售銷售按年增長與通脹呈明顯正比關係。有趣的是,整體通脹及核心通脹的差距多年來偏少,反映日本整體通脹不太受能源價格影響。按圖顯示通脹水平正反映着兩個季度前的零售銷售按年增長走勢;日本零售銷售增長在過往兩季放緩,根據紅箭預示,料通脹在未來兩季反而放緩。

不過更重要的是,日本政府去年已落實今年10月上調銷售稅。參考過往兩次(分別於1997及2014)上調銷售稅下(圖四黑圈),通脹的確大幅抽升不過不出一年便回落。因此,估計通脹於未來一年因稅策而回升至日本銀行目標水平,但2020年便回落。綜合可見,日本通脹在令和開年時,短線的確有回升的假象,但中長線始終在人口結構影響下,難在高位回穩。