近年來越來越多的內地物業管理企業進入資本市場。圖為福建省福州市一樓盤。

港股市況波動,「炒股不炒市」成為投資策略,內地物業管理股是近期有資金追捧的板塊之一,主要由於物管股與內房行業發展息息相關,而內房行業正處於平穩增長階段,有助提升物管股盈利能見度。近年內地物管企業掀起來港上市潮,港股現時有多達十多隻物管股,哪一隻較值博?

香港商報記者 張智榮

內地物管市場需求逐步上升,未來行業增長空間仍十分廣闊,加上物管企業屬於輕資產行業,又有穩定現金流,故備受投資者青睞。更重要的是,物管市場正處於快速增長的黃金發展期,國信證券預計,2018至2022年全國物業管理行業營業收入,年複合增長速度將保持在11%左右,到2022年全國物業管理規模將超過1萬億元(人民幣,下同)。

中美貿易戰及本港社會事件等主導港股走勢,物管股受外圍因素影響較小,因此即使近期市況波動,物管股仍有條件逆市造好。

雅生活併購擴充規模

事實上,香港上市的多隻物管股均由內房母公司分拆出來,成為內房戰略轉型的發展重點,例如雅生活服務(3319)、碧桂園服務(6098)及中海物業(2669)等。當中部分物管公司積極併購擴大規模,帶動公司在管面積增長,行業集中度持續上升。

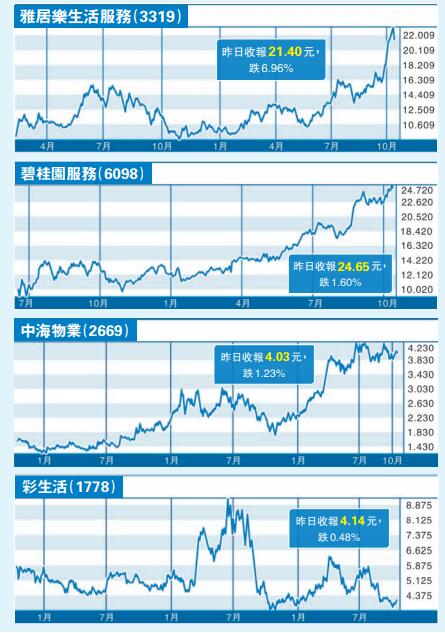

其中,板塊龍頭之一的雅生活,上月底宣布斥資15.6億元,收購中民物業60%股權,及以不超過5億元收購新中民物業60%股權,收購估值為12.5倍市盈率。兩間收購對象合共管理面積多達2.9億平方米。完成收購後,雅生活的在管面積將超過5億平方米,超越碧桂園服務的2.2億平方米,成為內地管理規模最大的物管服務集團之一。

高盛認為,雅生活收購中民物業,專注內生增長,將緩解市場對公司收入依賴外延增值服務的擔憂,預期公司估值折讓將收窄。該行認為雅生活的低估值並未反映公司長遠快速增長前景,重申公司「買入」評級,並納入「確信買入」名單,目標價由21.8元(港元,下同)升至25元。

大和則指,收購短期內帶來的利潤貢獻雖不大,惟中長線看好,而以12.5倍市盈率的收購作價亦合理,重申「買入」評級,將目標價由17.7元上調至20.6元。

碧桂園服務借力母企發圍

另一隻背靠母公司碧桂園(2007)的碧桂園服務亦值得留意,公司截至6月底止中期業績超乎盈喜預測,多賺73%至8.17億元(人民幣,下同),優於盈喜時預測的多賺逾50%,期內收入按年升74%至逾35億元。物業服務收費管理面積增加至2.17億平方米。

碧桂園可看高一線,離不開母公司碧桂園的龐大銷售規模,碧桂園今年上半年權益銷售金額達2798億元,位居行業第一。事實上,碧桂園服務的物業管理收費面積,便有79.5%來自碧桂園,相關收費面積為1.72億平方米。有這樣具實力的母公司「傍實」,碧桂園服務自然「水漲船高」。

國信證券表示,碧桂園服務上半年收費管理面積達2.17億平方米,待轉化合同管理面積達3.67億平方米,待轉化合同管理面積是收費管理面積的1.69倍,該比例在目前所有物業管理上市公司中最高,給公司帶來清晰可見的業績增長前景。該行上調公司評級至「買入」,同時上調目標價至26.02元(港元,下同)。此外,瑞銀亦將碧桂園服務目標價,由18.7元升至23.5元,評級「中性」。

中海物業落後博反彈

另有兩隻物管股具追落後概念,分別是中海物業及彩生活(1778)。先說中海物業,從技術走勢上看,在同業相繼破頂下,中海物業股價下半年以來一直在3.6至4.2元區間上落,投資者不妨趁低博反彈。

截至今年6月底,中海物業旗下管理中物業總建築面積達1.42億平方米,集團的母公司中國海外發展(688)同樣實力雄厚,有利未來注資助併購擴充規模。集團今年上半年整體收益24億元,按年上升25.9%,經營溢利上升11.9%至3.53億元,純利增加12.5%至2.49億元。

豐環球研究發表報告認為,在母企支持下,料中海物業可積極擴大市佔,並正踏上長遠增長軌,公司中期業績於高基數下仍錄得可觀增長,料與業務擴張至多元板塊帶來長期增長動力。該行將中海物業目標價,由3.8元調升至5元,維持 「買入」 評級。

物管股的兩大增長引擎,分別來自物業管理面積增長,以及發展高毛利的社區增值服務。彩生活屬於後者,公司早前引入京東、360作為策略股東,集團一直堅持向互聯網型社區服務企業轉型,並將其視為集團未來發展方向,集團現時戰略重心在於提升平台與增值業務增值,策略上有別於同業的併購擴張。

雖然彩生活股價表現較弱,但其增值服務毛利率高達九成,隨集團大力拓展社區增值服務,有利整體利潤率提升。再者,《粵港澳大灣區發展規劃綱要》落實,將帶動大灣區內租賃及置業需求,物管需求自然隨之增加,彩生活有主力布局深圳的花樣年(1777)作為大股東,為公司加添大灣區概念,為股價提供追落後空間。

【拆局解碼】增值服務成為物管股增長動力

近年不少內地房地產公司,把旗下的物業管理業務分拆上市,這類物管公司的經營規模大多獲母企支持,因此內地物管發展亦越來越緊貼房地產擴張的步伐,在輕資產經營模式下,行業盈利增長勢頭強勁。

內地房屋剛性需求有增無減,物業管理服務需求自然與日俱增,市場研究機構預計,內地物業管理規模於2020年將超過1萬億元(人民幣,下同),物業管理市場被形容為「萬億藍海」,未來物業管理行業空間仍然十分廣闊。

行業競爭日益激烈

不過,越來越多物業管理企業進入市場,近兩年來港上市的物管企業就有十多家,行業競爭變得更加激烈,一方面有背景強大的母企支持的物管企業,透過併購擴大規模,另一方面上游房地產開發商行業集中度提升,亦間接令物管行業集中度進一步提升,市佔率向一線龍頭物管企業傾斜。據星展銀行統計數據,2018年,內地前100大物管公司市佔率為38.9%,其中前十大佔27.5%。

物管企業要想突圍而出,最簡單的辦法是增加管理面積,提升物業管理費收入,這通過併購及母企的支持便可以實現,這方面由龍頭地產公司分拆的物管公司自然有先天優勢;另一個辦法,就是從高毛利率的增值服務入手,例如提供社區金融、社區教育、社區醫療、社區餐飲及社區美容等,這類服務想像空間大、增長潛力大,畢竟基礎物業管理費收入是有限的,長遠而言,增值服務收入是推動物管盈利的重要動力,亦將成為行業競爭力的分水嶺。

新成員藍光嘉寶本月掛牌

值得一提,物管股板塊本月將迎來新一員--藍光嘉寶(2606),集團為西南地區及四川省領先的物業管理服務供應商,預期本月18日掛牌。

根據招股書,2018年,藍光嘉寶服務淨利潤2.97億元(港元,下同),按年升59.7%;總收入14.64億元,上升58.6%,其中物業管理服務、諮詢服務、社區增值服務分別收入9億元、2.3億元、3.3億元,按年增長55.4%、42.6%、83.1%。盈利高速增長之餘,社區增值服務收入增長最為顯著,相信可獲投資者青睞。

事實上,大力拓展社區增值服務是物管企業增加收入的重要方向,星展銀行指出,目前內地物管行業開始出現各類型的增值服務,前100大物業管理公司,其增值服務收入已經超越項目管理本身的收入。 張智榮