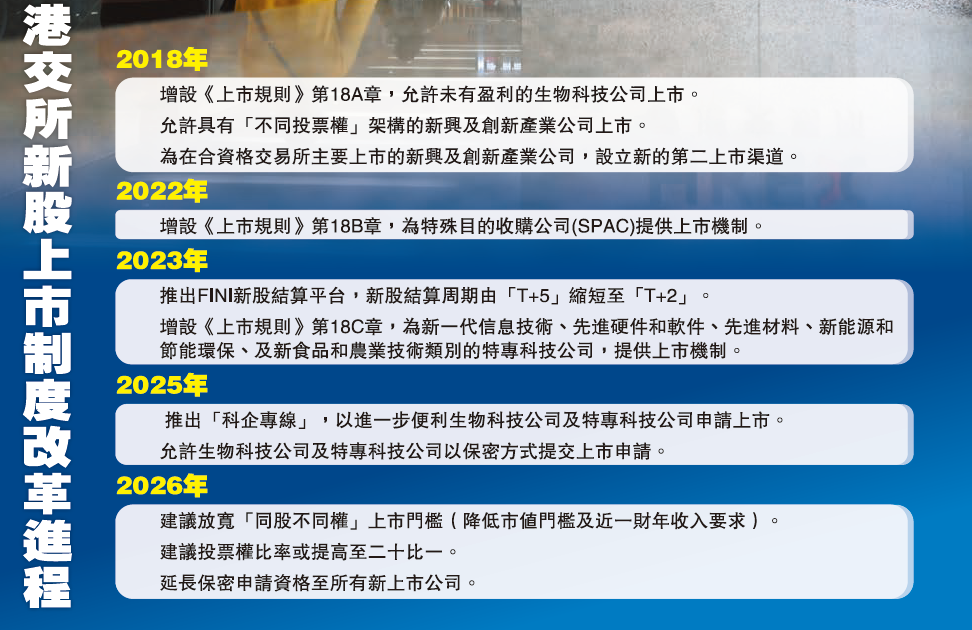

市場期待已久的「同股不同權」改革終於進一步落實,港交所(388)13日發表諮詢文件,除了建議「同股不同權」的市值門檻由400億元放寬至200億元外,若該類新股上市時的估值達到400億元,不同投票權的比率亦可由現時的「10比1」放寬至「20比1」。此外,諮詢建議還將保密上市申請的適用範圍,擴大至所有的新上市申請。港交所上市主管伍潔鏇更期望,透過是次改革,可協助更多東南亞公司來港上市。

市值門檻將更貼近內地同業

今次改革中,在最為市場關注的「同股不同權」市值門檻方面,若由現時的400億元放寬至200億元後,將稍低於現時上交所及深交所主板的200億元人民幣(約222億元)。

若遵守市值門檻100億元及最近一個會計年度收入至少10億元的公司,日後門檻將降低至市值60億元及最近一個會計年度收入至少6億元——若然落實,將低於上交所及深交所主板的100億元人民幣(約111億港元)及10億元人民幣(約11億港元)。

港交所於諮詢文件解釋,調整「同股不同權」股票的市值門檻,除了將港交所就該類股票的市值規定與內地同業市場更貼近外,更有助維持港交所作為「A+H」發行人國際融資平台的吸引力,尤其更加符合內地證券交易所規定的A股不同投票權發行人,日後將可於香港發行H股。

放寬不同投票權比率上限

「同股不同權」公司的不同投票權比率上限方面,目前為「10比1」。港交所今次建議,除了將上市時的估值達到400億元公司放寬至「20比1」,另上市時不同投票權持股金額達40億港元,不同投票權持股佔比可放寬至最少5%。

港交所解釋稱,英國早在2024年7月取消「20比1」不同投票權比率上限,至於美國則從未限制不同投票權比率,是次放寬不同投票權比率上限的建議,旨在讓香港不同投票權制度,更貼近英美股票市場的規定。

港交所又指,高市值發行人的不同投票權比率上限,最多只可放寬至20比1,相信既能滿足大部分1股多於10票的不同投票權發行人,又能降低較高不同投票權比率所涉的風險。

伍潔鏇指出,即使日後下調了「同股不同權」的上市門檻,但仍高於其他公司的最低上市要求,強調目前對「同股不同權」股票作出額外保障投資者的措施。她亦指,目前「同股不同權」的上市公司數量僅佔港股市場的1.2%,相信日後對「同股不同權」保留的限制,有助降低此制度對一般股東的傷害。

首階段聚焦於IPO及第二上市

至於促進第二上市方面,港交所於諮詢文件建議,就「同股不同權」股份申請第二上市的財務資格門檻,降低至與以不同投票權架構作主要上市的門檻一致。至於「同股同權」申請第二上市方面,若採取市值至少達100億元作為上市門檻、即於合資格交易所上市並且兩年內保持良好合規紀錄的公司,市值門檻將降低至60億元。

「2018年啟動的上市改革是『入門級』,至今已累積8年經驗,是時候作出檢討和優化。」伍潔鏇稱,觀乎海外交易所已優化上市制度,因此港交所亦要適時檢視優化,藉以保持競爭力,鞏固香港國際金融中心地位。

伍潔鏇續說,目前難以估計哪些行業的企業將會受惠今次改革,又透露在今次針對新股上市要求作出改革後,下一階段將聚焦優化已上市公司的監管,期望做到與時並進。她指,已上市公司監管改革詳情將適時公布。

保密上市申請機制擴至所有公司

目前,港交所(388)容許以保密形式提交上市申請,只限於生物科技、特專科技以及合資格申請第二上市的公司。今次港交所諮詢建議,將保密上市申請的適用範圍,擴大至所有的新上市申請。

港交所諮詢文件稱,聯交所將繼續要求提交保密上市申請的公司,在刊發聆訊後資料集前對上市申請嚴格保密。若在港上市母公司以保密形式,提交分拆公司上市申請,母公司須於分拆公司刊發聆訊後資料集時,公布有關分拆上市申請 ,而非如目前規定在申請上市時才公布。

港交所又建議,與包括特殊目的收購公司(SPAC)併購交易在內的與反收購行動有關上市申請,可透過保密方式提交,但申請材料必須大致完備。

去年,美國已進一步擴大保密上市制度至所有增發案例。對此,港交所上市主管伍潔鏇期望,透過是次改革,在容許保密申請制度上一視同仁,用於所有上市申請。

港交所「絕不容許低質量公司上市」

另外,港交所又建議強化現時的退回機制,日後若退回上市申請,將公布所有負責編制申請材料的專業機構的身份和角色,除保薦人外,還包括公司和保薦人的法律顧問、申報會計師和獨立核數師、行業顧問以及SPAC的發起人等。

「港交所絕不容許上市文件不齊備和低質量公司上市。」伍潔鏇強調,在收到每份申請後,都會仔細閱讀,若有不合規和不達標的上市文件,監管機構有權停止審批。

業務創新公司亦可透過WVR申請上市

「創新」可謂日新月異!港交所(388)諮詢文件提出,將優化「創新產業」公司規定,為採用業務模式創新、而非透過科技創新的公司明確提供以「同股不同權」架構(WVR)上市的途徑。

諮詢建議優化「創新產業」定義

以往,生物科技和特專科技申請人被自動視為「創新產業」公司。今次,港交所建議,擴大被自動視為「創新產業」公司的科技公司申請人範圍,至涵蓋所有合資格的生物科技和特專科技公司,即使其不按照《上市規則》第18A章及第18C章上市的公司。

在諮詢文件中,港交所亦建議完善申請人可用以證明其為創新產業公司的途徑,若申請人計劃以「同股不同權」架構上市,須證明公司成功營運有賴其擁有的知識產權,以及相對於有形資產總值相比,公司的市值或無形資產總值極高等特點。

諮詢文件亦建議,容許申請上市的公司,毋須擁有新型科技亦可申請以「同股不同權」方式上市,但申請人在業績紀錄期內的收入的複合年增長率須達30%,同時申請人必須證明該公司在同業中地位相對較高。

另外,諮詢文件亦建議,合資格生物科技申請人及合資格特專科技申請人仍須符合「公司業務成功」及「外界認可」規定,作為聯交所評估該等申請是否適合以不同投票權架構上市。

對於市場擔心一旦修改「創新產業」定義後,「同股不同權」公司將會泛濫的問題,港交所於諮詢文件強調,有關修訂有助確保不同投票權發行人 數目不會激增,繼續實現2018年上市改革的監管目標。(記者 鄺偉軒)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈