交通銀行香港分行環球金融市場部 劉振業

滬港通正式開車,但除了首日北上額度能夠用盡外,其后數天無論北上或南下都剩下大量餘額。細看下,北上買股氣氛始終比南下熱烈。筆者近期與基金經理開會,他們都指由於國外大型基金的投資組合規模龐大,為了分散風險,即使內地經濟仍存下行風險,他們都仍較願入市。相反,由於港股一直開放予國際市場,故此吸引力不及內地股市。但無論如何,大家都已開始擔心滬港通對刺激股市的作用有多大。對此,筆者找了一些資料供大家參考。

通車對內地資本市場有利

首先,筆者只集中討論措施對內地的影響,因為無論怎麼講,通車都對內地整體資本市場發展比較有利。今回筆者選用印度作為參考例子,因為其股市對外開放始於1992年,與當期首批內地企業獲批來港上市的時間相若,反映兩國資本市場發展頗為同步。而且大家同是亞洲金磚,可比性大大提高。

先講少許歷史。印度孟買證券交易所早在1875年成立,早於1891年由外商成立的上海股份公所及1878年東京交易所,是亞洲最古老的交易所。1992年前,印度股市內幕交易猖獗,信息披露嚴重不足(有些招股書只有4頁),結算系統效率甚低(至少14日才能完成結算),令資本市場發展速度緩慢。加上政局持續不穩及當期海灣戰爭導致油價上漲,印度發生了經濟危機,并求救於國際貨幣基金組織(IMF)。IMF及后提供資金援助之餘,亦要求印度政府開放經濟管制,當中資本市場更是改革重點。故此由1992年開始,印交所開始允許外國機構投資者(ForeignInstitutionalInvestor-s,FII)如對沖基金及保險公司等可以自由買賣股票、債券及衍生工具等,標誌著印度經濟如現時內地一樣正式走向國際。

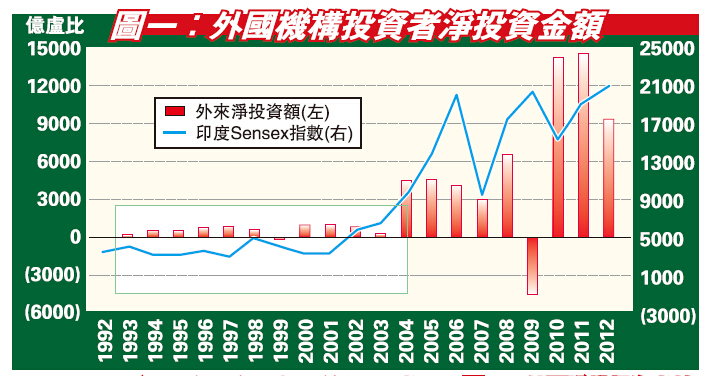

話說回來,自周一見到滬股通的投資氣氛比港股通熱烈后,大家都覺得內地資本市場發展將會因而踏前一大步,內地經濟及股市亦從此重回正軌。事實上,以印度為例,圖一可見,自1992年開放國外機構投資者參與股市至今,在印的凈投資額確是持續上升,金融海嘯后更升至開放后高位約15000億盧比,與2007年前只約5000億至6000億不能同日而語,更不能與1990年代只有數百億相比,似乎反映了改革開放真的能夠讓股市長空萬里。

外資暫難推動內地股市

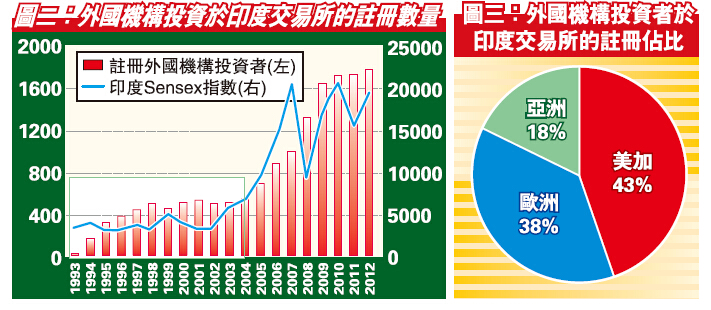

然而再看看,圖一見到,除了1992年起只要數百億的資金凈流入外,2004年后才突然升至每年數千億。何解外資要等數十年才加倍在印的投資?與印度股市比較一下,1992至2003年間,印度Sensex指數大概只算上落市,當時每年凈流入額亦只有數百億盧比。而當2004年環球經濟起動及金磚四國之名愈炒愈烈,印度股市亦開始爆升,資金凈流入與圖二的在印註冊外國投資機構才同時向上,類似情況亦發生在金融海嘯后。以此看,外資在印的投資興趣似乎與市場氣氛有直接關系。市好,投資氣氛上升并吸引外資流入;市差,外資對投資於當地市場亦打了折扣。

或許這是雞與蛋問題:究竟是外資進駐刺激投資氣氛,還是市場形勢帶動外來投資?以印度而言,2006年至今,外資在印度股市的成交額占大市約一成半至兩成左右。然而在滬股通方面,就算用爆每日額度130億元(人民幣,下同),以周一上證總成交額近2000億計算,也只占半成左右,相信大家都同意這是難以托起大市。加上A股早在5月爆升,似乎反映了市場氣氛主宰投資意欲居多。外資要能夠推動股市,起碼都要如印度般占近兩成的成交額吧。

總括而言,如果上文推論成立,外資會否持續流進內地股市仍須視乎多個因素,如內地貨幣政策及經濟去向,以及美國加息時間與歐洲、日本經濟情況。大家常以為滬港通一出定可令中港股市爆升,但今周兩地股市皆偏軟似乎已給大家答案。再者,連額度都用不完,何來托起股市?

更重要的是,圖三見到,至去年底,外資進入印度資本市場以歐美為主。不少文章已直指當初印度政府確是擔憂開放外資進出對股市可能有負面影響,后來在不同金融危機中都證明外資進出對股市確會造成更大波動。如今內地股市正走向世界,筆者亦相信未來北上資金將逐漸增加,對資本市場的總體發展或是好事。但對一般散戶而言,在內地經濟不穩愈來愈明顯下,股市去向是好是壞,仍然難下定論,更不要講以滬股通救國了。