7家商業銀行共計被罰240萬

上海銀監局日前連發7張行政處罰決定書,對轄區內7家商業銀行處以共計240萬元人民幣的罰款。這7家銀行被罰與一家三口因透支過度無法償還而自殺有關。業內人士普遍認為,欠債還錢天經地義,卡奴自殺事件固然主要因其自身投機取巧、貪心過重,但銀行在背後也或多或少起了推手作用。這起典型案例已經充分暴露出中國銀行業在信用卡業務上存在的漏洞,有些甚至已經默默演變成業內“潛規則”。

7家銀行同時遭罰

事出卡奴自殺案件

上海銀監局日前連發7張行政處罰決定書,對轄區內7家商業銀行處以共計240萬元人民幣的罰款,處罰原因是這些銀行存在未依法審查申請人資料真實性、過度授信、異常交易管控不力等違法違規行為。

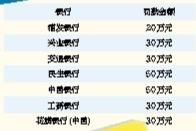

這7家機構包括6家中資行和一家外資行,分別為浦發信用卡中心、興業銀行(601166,股吧)信用卡中心、交行信用卡中心、民生銀行(600016,股吧)上海分行、中行上海市分行、工行上海市分行、花旗銀行(中國)。其中,工行、交行、興業、花旗這4家機構各被罰30萬元,浦發被罰20萬元,民生和中行被罰50萬元。這7家機構最早的違規行為可追溯到2007年,在違規行為說明中,未按規定審查資料和確定授信額度以及異常交易管控不力的出現頻率最高。

監管部門一次性處罰這麼多銀行,而且罰金不低,這種情況十分罕見。上海銀監局此次在官網上發佈了7張行政處罰決定書的全文,不難發現7家銀行涉及的客戶不是“張××”就是“林××”,大家有理由懷疑7家銀行涉及的客戶都是相同的兩人。

果然,媒體很快挖掘出此次7家銀行被罰的背景事件,竟然與三條人命有關。2014年6月4日,上海市虹口區廣中五村一戶三口之家燒炭自殺,年過花甲的張某、林某夫婦及其25歲的兒子無一倖免。警方排除他殺。根據報警人提供的遺書,死因疑為信用卡透支無力償還。據此前的媒體報導,該戶人家是先將拆遷補貼全部投入期貨市場,遭遇巨額虧損卻無錢補倉,然後鋌而走險地使用信用卡套現,結果又遇巨虧而無力還款,最終走上絕路。報導當時提及,這家人手上有十余張信用卡,總透支額度達50多萬元。

根據規定,信用卡只能用於正常消費或者支付高額利息取現,不能夠進行金融投資,也不能非法套現。但是張某這一家人為什麼可以辦下那麼多張信用卡、申請那麼高的信用額度,而且全都套現成功用於投資?銀行如果沒有大開方便之門,這條路絕不可以走得通。難怪上海銀監局要對這7家銀行大開罰單。

業內人士普遍認為,欠債還錢天經地義,卡奴自殺事件固然主要因其自身投機取巧、過度透支、貪心過重,但銀行在背後也或多或少起了推手作用。這起典型案例已經充分暴露出,中國銀行業在信用卡業務上存在不少漏洞,有些甚至已經默默演變成業內“潛規則”。

銀行3宗罪

審核不嚴濫發信用卡

根據上海銀監局披露的處罰決定書,這7家銀行全部都存在髮卡授信審核不嚴的情況,比如沒有嚴格核實申請人的真實工作和收入水準,也沒有對其他銀行高額授信的情況加以關注,就輕易核發額度不低的信用卡。

張××於2011年6月向工行上海市分行申請辦理信用卡,該分行未對申請人的工作職位、工作收入等情況進行核實,於2011年7月向其核發了額度為10萬元人民幣的信用卡。

林××於2007年8月向民生銀行申請辦理信用卡,分行未對申請人工作資訊進行核實,信用卡中心就根據分行未予核實的相關材料向其核發了額度為1.5萬元人民幣的信用卡。2014年4月,該持卡人再次向民生申請辦理信用卡。這次分行也在沒有收集、更新該申請人的工作證明、收入證明及其他財務狀況資訊的情況下,預審同意該申請,並上報中國民生銀行信用卡中心。最終向其核發了共用額度為3.5萬元人民幣的信用卡。

有銀行業內人士透露,發信用卡已經成為不少銀行員工不得不完成的任務。特別是前幾年,各家銀行的信用卡都在“跑馬圈地”,大家用盡各種手段拉親友辦卡,有時只要一張身份證影本就可以,根本就不看工作證明、收入證明。信用卡發給了沒有償還能力的人,自然埋下風險隱患。

過度授信太大方

值得注意的是,這一家三口卡奴不僅辦下了十幾張信用卡,而且每張信用卡的授信額度都比較高。除了他們自己要求申請的,竟然也有銀行主動慷慨提升的。而且銀行在提高授信額度的時候竟然不查詢客戶的個人信用報告,也不管其他銀行已經授予了多少額度。

上海銀監局處罰決定書披露,2007年11月,中行上海市分行向林××核發了一張額度為2萬元人民幣的信用卡。2012年5月,該分行在未查詢林××個人信用報告、未充分考慮客戶個人償還能力與各行累計授信額度存在較大差距,以及客戶他行信用卡累計授信額度較高的情況下,以電話邀請的方式,為其上調信用卡額度至5萬元人民幣。此後,該客戶于2012年8月至2014年1月先後7次致電中國銀行銀行卡客戶服務中心提出臨時增加額度申請。經中國銀行銀行卡客戶服務中心核准,截至2014年3月19日,該客戶信用卡最高可用臨時額度調增至9萬元人民幣。

興業銀行於2007年8月2日向林××核發額度為1.8萬元人民幣的信用卡。2008年2月3日和2008年8月6日,林××申請將該卡固定額度分別調升至2.5萬元人民幣和2.7萬元人民幣,可興業銀行信用卡中心未查詢該持卡人個人信用報告,也沒有充分考慮持卡人信用卡累計授信,分別為其上調額度至2.2萬元人民幣和2.7萬元人民幣。截至2014年5月末,該信用卡中心僅於2010年6月1日查詢過持卡人的個人信用報告。除此之外該中心未通過查詢個人信用報告等外部管道跟蹤該持卡人的信用狀況變動情況,也沒有通過其他方式確認持卡人林××的收入變動情況,未能及時根據客戶信用變化調整信用評級結果。

北青報記者注意到,此次監管部門除了開出罰單,也提出明確的監管要求。上海銀監局特別強調:“不得以提高總授信額度或設置限制性條件等形式來規避‘剛性扣減’監管要求”,“防範因超需授信引發的過度透支或資金挪用風險”,以及“給予持卡人臨時授信額度期限一般不超過一個月,將持卡人已使用的臨時授信額度全額計入最低還款額”等。

所謂剛性扣減,就是說銀行在給信用卡持卡人授信額度時,必須扣除他在其他銀行已經獲得的額度。比如,綜合一個客戶的多方條件,判斷其可獲得授信額度5萬元。但該客戶已經在其他銀行獲得了2萬元的授信額度,則只能批准3萬元額度。

對非法套現睜隻眼閉隻眼

央行銀監會對非法套現一直嚴加整治,但從此次上海銀監局查處的情況看,銀行對非法套現問題似乎不是那麼重視,不少顯而易見的異常交易竟然可以輕易放過,看似嚴格的制度形同虛設。

上海銀監局行政處罰決定書披露,2010年3月3日和2013年7月5日,浦發銀行(600000,股吧)信用卡中心先後發現客戶林××的VISA WOW信用卡、張××的加速積分白金卡在某商戶的交易觸發了監測系統中的套現規則,存在疑似套現行為,但該中心對兩人帳戶未採取調減授信額度或止付等有效管控措施。

張××的花旗信用卡交易記錄顯示,自2012年11月至2014年5月期間,有9個月均出現同一公司的可疑交易記錄。花旗銀行本有每月疑似套現帳戶篩查規則,但該行並沒有將其納入每月疑似套現帳戶篩查,在貸後日常監測中也沒能有效發現上述可疑交易,也未根據客戶的信用記錄和他行用卡及授信情況採取有效管控措施。

交行信用卡中心曾監測到持卡人林××的信用卡自2012年12月至2013年3月期間存在異常交易,先後23次與同一公司發生交易。該中心於2013年4月將其認定為中度套現客戶,但從2013年5月開始僅採取了禁止調額、禁止分期等管控措施,未採取降額、止付等措施,管控措施不到位。

現在無論網上還是線下,推銷POS機的小廣告隨處可見。在百度、淘寶上搜索“POS機”關鍵字,出現的搜索結果不下百頁。POS機的濫發,使得信用卡套現輕而易舉就能實現。之所以會形成現在信用卡套現氾濫的局面,除了協力廠商支付違規之外,跟銀行的縱容不無關係。

有銀行人士透露,其實每家銀行對於信用卡套現行為都有一套嚴密的監測機制,很容易就能識別出信用卡異常交易。問題是銀行查不查你。銀行之所以不揪個人信用卡套現,主要是因為現在個人套現現象太普遍,查起來耗時耗力。一般只要套現行為不是太猖獗,且能按時還款,銀行都是睜一隻眼閉一隻眼。何況,信用卡套現再怎麼套,都免不了手續費,也是銀行的一項收入來源。銀行出於收入的考慮,對個人信用卡套現行為一定程度上採取了默許的縱容態度。

銀率網分析師孟麗偉認為,要改善信用卡套現氾濫的局面,正本清源還在銀行。但是對銀行在信用卡套現、洗錢等風險行為上的監控管理,相關法律及行業規定也沒有做出詳細的要求。可以說,在查與不查、查誰與不查誰的問題上,銀行仍擁有過大的自由決定權。