制圖:鳳凰iMarkets 數據來源:BloombergBriefs

鳳凰iMarkets一個月前報道,因日元下跌導致日本經濟的競爭力下降,并將各國拖入一場“貨幣戰”。

從韓國到印尼和印度,貨幣政策當局都部署讓本幣貶值,印尼盧比、馬來西亞馬幣(林吉特)、泰銖和其他貨幣今年兌全線走強美元一直在逐步下跌。

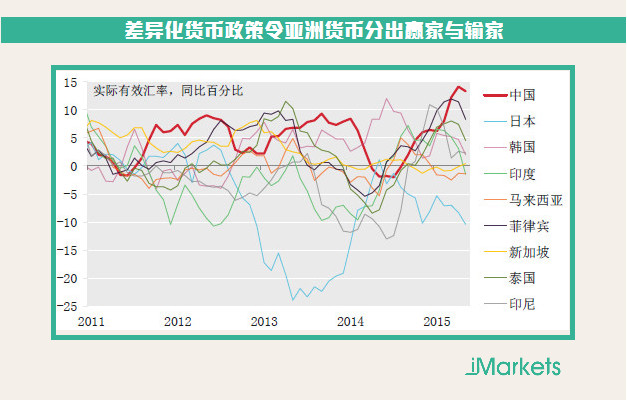

如今,差異化貨幣政策令亞洲貨幣分出輸家與贏家。

彭博經濟學家歐樂鷹表示,貨幣政策有別已經使得亞洲貨幣匯率出現了重大變化。在一個出口依然占據重要地位的地區,這對于經濟增長有著深遠的影響。為了厘清輸家和贏家,我們來看一下實際有效匯率的變動以及出口與亞洲主要經濟體GDP之比。

大贏家應該是本幣大幅貶值、出口占GDP之比很高的國家。根據國際清算銀行的數據,日元在過去一年貶值了10.4%。但是日本出口只占到其GDP的15%,是該地區經濟體中比值最小的一個。而馬來西亞貨幣雖然只貶值了1.4%,但是鑒于該國出口占到了GDP的72%左右,這仍可能改變GDP增速。

大輸家則是本幣大幅升值、而出口部門占比很高的國家。中國的出口商就飽受人民幣過去一年升值13.3%的困擾。但是鑒于其出口與GDP之比僅為20%,其中很多算作加工貿易,人民幣升值對經濟增長應該沒有產生災難性后果。而泰銖4.5%的升值幅度雖然較小,但是泰國出口占到GDP的60%,因此經濟增長受到的沖擊不會很小。

經濟學家點評

加拿大皇家銀行高級外匯策略師SueTrinh表示,該行的模型表明人民幣兌美元匯率高估16.7%。她說,宏觀基本面惡化表明利率和經濟增長分化將越來越不有利于人民幣。Trinh表示,在資金流動規則放開之際,中國正在進入資金持續凈流出時期,而這必然導致美元/人民幣走高。RBC預測美元/人民幣年底前達6.56元。

荷蘭銀行維持對人民幣匯率將在2015年和2016年年底分別達到1美元兌6.30元和6.40元的預期,人民幣被納入IMF特別提款權貨幣籃子的可能性并不會對該行的悲觀預期產生重大影響。該行認為,由于中國國內投資者尋求海外機會,且資本賬戶在逐步開放,因此存在資金凈外流風險。

“無論股市朝哪個方向走,經濟增長下行趨勢是必然的,”Hanna-Roubini GlobalEco Ltd.駐新加坡經濟學家Daili Wang說。Hanna-Roubini隸屬魯里啊?魯比尼(Nouriel Roubini)創辦的研究集團。

澳新銀行(ANZ Banking Group)駐香港的首席中國經濟學家劉利剛說,最新的貨幣寬松政策有“一石二鳥”的功效。“它能夠允許央行通過寬松政策來提振經濟,同時發出當局不希望看到股市熊市的政策信號,”他說。

凱投宏觀(Capital Economics)認為,隨著全球最大生產商的低成本供應充斥市場,鐵礦石價格今年下半年可能跌至每公噸40美元以下。凱投宏觀高級大宗商品經濟學家Caroline Bain說,供應過剩在未來六個月將更加明顯,即使中國刺激支出的舉措將擴大鋼鐵需求,澳大利亞和巴西將擴大供應,從而進一步打壓價格。

美國銀行(Bank of America)預計中國央行第三季度可能一次降息25個基點,兩次降準50個基點,2015年下半年可能采取多項措施以增加流動性和信貸供應。

“央行降息為市場增加了資金,”匯豐(HSBC Holdings)駐香港的高級貨幣策略師王菊說,“央行將保持寬松貨幣政策。我們認為央行年底前還將降息25個基點,降準200個基點,增加人民幣的溫和貶值壓力。”

大和證券(Daiwa)經濟學家賴志文和唐俊杰說,隨著中國資本[0.00%]外流加速使國際收支逆差狀況惡化,央行的貨幣政策并未奏效,央行旨在穩定人民幣的干預措施有效收緊了貨幣供應。大和證券認為,通過放松貨幣政策帶來的新信貸進入股市,而并非支持實體經濟,由于央行缺乏其它政策選擇,這增加了人民幣貶值的壓力。

“如果跌破20%的熊市線,將令很多人擔憂,尤其是由于中國股市通常是靠技術因素推動,”瑞東金融市場(Reorient Financial Markets)首席中國經濟學家王致翔說,“投資者認為央行降息是獲利回吐的機會,因為沒有經濟趨穩的明顯跡象。第二季度GDP增長肯定要低于7%,人們對第三季度反彈感到不確定。”