本月中旬剛結束的中央經濟工作會議上重申了穩健的貨幣政策總基調,雖然穩健的總基調未發生變化,但內涵已轉向中性偏緊,因為相較于去年會議中在提及貨幣政策時諸如“降低融資成本”、“保持流動性合理充裕”等偏松的表述,今年則出現了“調節好貨幣閘門”、“維護流動性基本穩定”的措辭。而目前通貨膨脹水平和經濟增長速度仍然是中國央行貨幣政策制定與執行時需要參考的主要目標(人民銀行法中“保持貨幣幣值穩定,并以此促進經濟增長”),因此央行目前實質中性偏緊的貨幣政策態度也反映出中央適度下調明年經濟增速目標可期。那么適度的“度”在哪里?

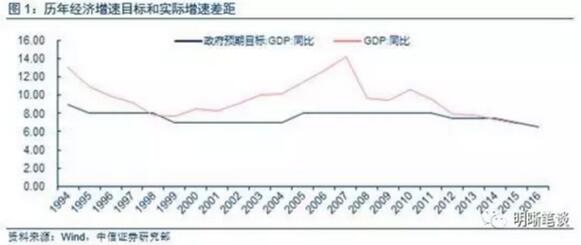

目前國內經濟“長期潛在增速”可能在6%左右,適度下調經濟增速目標與潛在產出增速相適應有利于減少經濟增長對貨幣政策放水的依賴。如上文所說,從中國央行的角度而言通脹和增長是貨幣政策的主要目標之二,這與基準利率確定的傳統理論泰勒規則相一致。在傳統泰勒規則下,產出缺口(經濟實際產出和潛在產出之差)和通脹缺口(通脹水平和通脹目標之差)是最基本的兩項,兩個缺口的變動決定了基準利率制定的相應變動。但就產出缺口一項,目前仍存在很多分歧,其中如何估算和確認經濟潛在增速是關鍵,我們在此前報告中已對此進行了討論(《基準利率深度研究:產出、通脹和內外均衡》)。根據我們的測算,自2010年開始我國潛在產出增速開始下降,原因包括資本回報率下降、人口增速放緩和全要素生產率偏低,而目前的GDP潛在增速可能在6%左右。而今年前3季度的GDP同比增速維持在6.7%,目前的狀況是實際增速大于增長目標,增長目標又大于潛在增速。而實際增速來源于基建和地產兩大部門,2017年中央經濟工作會議中堅決抑制地產價格泡沫和防范金融風險也將對經濟增速形成制約,因此適度下調經濟增速目標,在經濟增速仍存在下行壓力的背景下使預期目標和潛在增速更適應有利于引導產出缺口平穩波動,從而減少對貨幣政策寬松的依賴。

適度下調經濟增速目標有利于經濟結構轉型,相較于速度而言質量和結構是目前我國經濟增長的核心問題,預期增長目標更需要適應潛在產出增速的趨勢。在我們的估算下目前國內經濟潛在增速在6%左右,雖然低于中國長期的預期目標,但6%的增長速度對于全球第二大經濟體的中國來說并不低,已是非常高的水平。而從經濟增長質量和結構的角度而言,目前我國經濟對投資的依靠過多,這樣會導致房地產風險膨脹和政府債務負擔加大的后果。而目前國內房地產泡沫仍未出清,地產調控在持續,政府預期增長目標更需要適應潛在產出增速的趨勢,政府當前最重要的任務不是維持過去的高增速,而是幫助企業和社會從投資拉動的經濟增長模式回到以市場需求為主體的模式中,經濟增速長期中將向潛在增長速度靠攏,這對整體經濟而言是正本清源的好事。且在經濟增速目標適當放低的合理引導下,企業盈利開始逐漸修復,對權益類市場的利好可見。

1

但對債市而言,經濟增速預期目標的適當降低意味著無需貨幣政策過度放水刺激經濟增長,在債市前期高杠桿水平出清前來自政策面的利空仍然持續。從10月底和12月初的兩次政治局工作會議,再到剛結束的中央經濟工作會議,監管層對于去杠桿的決心日益明顯。而前期債市累積的高杠桿風險是其中重點之一,中長期內去杠桿仍然是市場面臨的主要矛盾。近期杠桿去化過程中部分違約事件的出現更加證明了去杠桿的重要性和緊迫性,在此之下監管層將在保持流動性穩定的基礎上引導杠桿有序去化,貨幣政策在此意圖下仍將保持實質偏緊,資金面緊平衡或成為未來常態。去杠桿利多實體經濟利空高杠桿資產,此前我們在報告中曾經系統的梳理過債市杠桿的情況,去杠桿仍在過程中,因此在杠桿出清之前,債市內仍需保持謹慎。而短期來看,流動性還是不確定性因素,本周又進入年底關鍵時點,建議投資者重視流動性安全為先。