當下,本港餐飲業正處低谷,哪些餐飲股值得留意?

【香港商报网讯】修例風波持續數月,本港餐飲業遭受不小衝擊,餐飲企業業績亦出現不同程度下滑。港股餐飲板塊是不是真的成為一潭死水,無投資價值?在波動市況中又有邊幾隻餐飲股值得揀?利寶閣集團(1869)、海底撈(6862),以及大家樂集團(341)均有內地布局,可適當抵銷在港業務下滑所帶來的損失。此外,上述企業皆有新動作,為其帶來新的增長點及利好消息,值得關注。香港商報記者 范曉昱

昨日是2020年開市的第一日,不知大家對今年的港股市場有怎樣的憧憬呢?是否已經心癢癢準備好新一輪投資了呢?記者想提提投資者,在開始新的股票投資之前,亦可以先總結2019年中的投資得失,以對投資策略進行調整,在新年更好地開局。

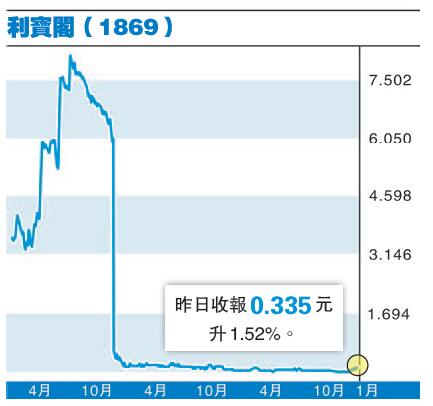

利寶閣:與盒馬合作「店中店」

利寶閣集團主要於香港和中國內地經營粵菜佳餚、中式筵席及餐飲服務,其於1998年在銅鑼灣開設首間酒樓,目前於香港擁有6間提供全套服務的酒樓,在深圳擁有3間提供全套服務的酒樓。利寶閣集團在2016年6月於港交所創業板上市,2018年轉至主板。

近期利寶閣與阿里巴巴(9988)旗下深圳盒馬網絡科技簽訂合作協議,以「利寶閣」品牌進駐深圳及廣州的盒馬鮮生超市,銷售港式燒味食品、湯水、點心、甜品及節日食品等具特色的菜式。集團已與盒馬簽了三年合約,明年內將於深圳及廣州開設逾20間盒馬內的店舖,料可帶來2000萬至3000萬元(人民幣,下同)的銷售收益。

與盒馬合作的「店中店」運營方式,有助於集團轉型至輕資產模式。集團旗下香港酒樓面積最小為超過600平方米,內地酒樓面積則為1500至3000平方米,而在盒馬內的店面面積約20至30平方米,故每間店的預期投資額僅為30萬元,前期投入減少,亦會加快成本回收。

盒馬鮮生將為利寶閣提供全面的線上線下平台、場地設施及技術支援。透過盒馬實體超市的硬件配套及支援,利寶閣可以拓展年輕客源,加速滲透內地市場;盒馬的大數據亦可以幫助利寶閣了解顧客需求,調整其業務重點,集團或會考慮把類似的合作模式引入香港。

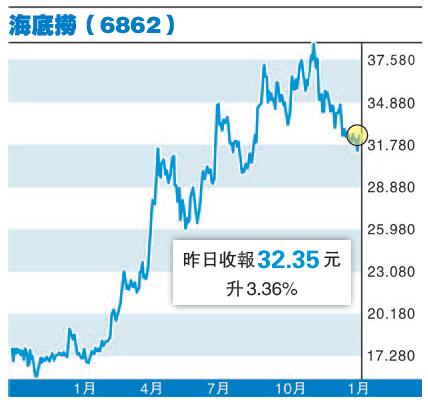

海底撈:北水近期加倉

海底撈於去年9月26日在香港掛牌上市,亦是去年香港新股市場最受關注的餐飲股。其當前市值超過1828億元,為港股中唯一一家過千億市值的餐飲股,成為同業中的翹楚。

海底撈早前公布截至去年6月底止中期業績,股東應佔利潤9.11億元,按年上升40.9%;每股利潤0.17元,不派中期息。期內,收入達116.94億元,按年上升59.3%。

2019年上半年海底撈新開業130家餐廳,全球門店網絡從2018年底的466家增至去年6月底的593家,其中550家位於中國內地的116個城市,以及43家位於中國台灣、中國香港及海外,包括新加坡、韓國、日本、美國、加拿大、英國、越南、馬來西亞及澳洲等地。

不過,海底撈自去年11月初達到高點後,股價至今已回吐近20%,在沒有明顯利空消息情況下出現下挫,或與海底撈去年股價累計漲幅過大有關。截至10月底,其股價今年上半年累計上漲119%,漲幅過大、估值過高等因素或令海底撈出現調整,調整會否繼續持續還是未知數。

但北水近期卻不斷加倉海底撈,持倉比例由11月初的1.29%大幅增加至目前1.70%。中信建投發布報告稱,海底撈從估值角度看,預計2019至2021年公司淨利潤CAGR超45%,2021年實現淨利潤約55億元,對應目前股價PE僅30倍出頭。

另外,海底撈亦有開始拓展火鍋以外的餐飲業務。11月初,海底撈集團公布,與持有「漢舍中國菜」及「Hao Noodle」的獨立協力廠商就收購事項訂立諒解備忘錄,賣方共有9人,分別以上海緣澍、Hao Noodle I及Hao Noodle II及上海好萃持有上述品牌。海底撈此次收購嘗試進入偏高端正餐領域,帶來新的可能性。海底撈股價目前處於較低位,投資者目前可考慮趁低入場。

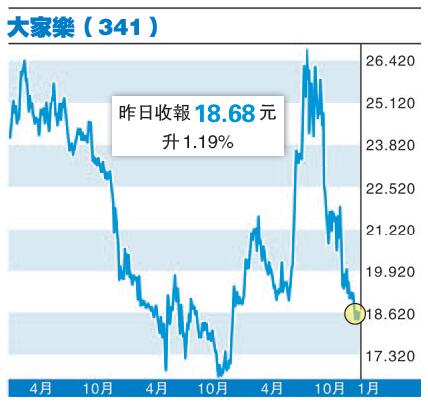

大家樂:內地業務表現理想

受到修例風波及營運成本上升影響,本地速食股盈利急速轉差,可謂是進入了寒冬。但相比其他本地速食股,大家樂去年初至今仍錄得4.3%的升幅。同類企業中,大快活(052)跌17.5%,翠華(1314)則大跌41%。

大家樂集團公布截至9月底止中期業績顯示,錄得純利1.5億元,按年跌34.53%;基本每股盈利25.81仙;維持派中期息19仙。期內,收入42.64億元,按年升1.55%,主要由於香港業務收入增長減少所致;毛利4.99億元,按年跌11.11%。毛利率由上年同期的13.4%下跌至11.7%。

另一方面,大家樂在內地的業務亦保持不錯進展,目前內地已有107間分店,上半年新增5間分店。期內,內地業務收入按年上升3.6%至6.12億元,期內,華南速食業務延續了上一個財政年度的強勁發展勢頭,收入上升9.6%至 5.16億元人民幣。由於現有門店保持穩健增長及新門店表現理想,回顧期內的同店銷售增長為6%。

滙豐環球研究發表報告表示,大家樂截至去年9月底止中期純利按年下跌35%,收益則升2%,當中其他開支明顯上升,該行認為是反映持續進行的優化過程,包括於科技及新店擴張上的新投入。

該行估計,大家樂短期內盈利仍會受壓,但料其在香港及內地的市佔率會持續上升;同時公司已實施多項措施以保持毛利率,且增加大灣區的分店網絡。

野村早前亦發表報告,表示看好大家樂內地業務發展,加上業務防守性,前景仍值得看好。野村稱,大家樂對手同樣面對本港經營環境的挑戰,例如翠華收入持續下滑兼錄得虧損,大快活純利亦大幅倒退,但相比零售股同店銷售增長普遍跌20%至30%,大家樂客戶依賴旅客較低,業務反具有防守性。野村續予「買入」評級,目標價29.1元,折合預測27倍市盈率。

【新股點評】下一個「海底撈」即將誕生?

2019年底多家企業撞期招股,也就意味着2020年始,港股IPO將迎來熱熱鬧鬧的第一梯隊。其中最受矚目的是內地餐飲股九毛九(9922),也就是太二酸菜魚及九毛九山西麵館母企,旗下「太二酸菜魚」作為內地近年大火的餐飲品牌,開店擴張速度之快肉眼可見,那麼九毛九有沒有機會成為下一個海底撈呢?

九毛九國際控股計劃發售3.3億股,當中10%香港公開發售,90%國際發售,招股價介乎5.5至6.6元,集資最多22億元,以每手1000股計算,一手入場費約6666.5元,招股於2020年1月8日截止,估計將於1月15日掛牌。

本周一九毛九首日招股,反響熱烈,據市場消息,5間券商合共借出約155.79億元孖展,超額認購逾69倍。5間券商共借出約155.79億元孖展,當中輝立借出55億元;信誠45億元;耀才近40億元;富途逾14.66億元;時富1.13億元。