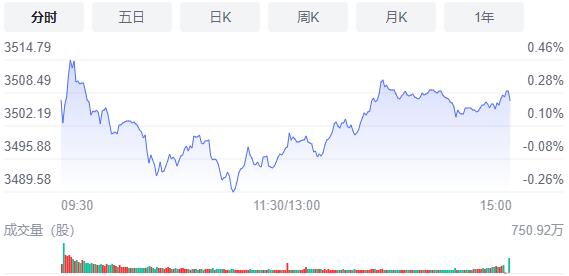

11月9日,星期二,農曆十月初五。今日三大指數集體高開,之後展開震蕩調整,其中創業板指數走勢相對較強一些。臨近午盤,三大指數都展開反彈走勢,創業板指和深證成指先後翻紅,上證指數反彈較弱,最終以小跌結束早盤。板塊個股方面,環保概念股大多繼續維持強勢,其中綠色電力強勁上漲。此外,數字貨幣、醫藥醫療、農業股,軍工等板塊個股表現活躍。午後指數震蕩回升,創指漲幅接近1%,重返3400點上方,滬指走勢稍弱,但收盤也站上了3500點整數關。

截至收盤,滬指漲0.24%,報3507點,深成指漲0.43%,報14571.93點,創業板指漲0.88%,報3409.94點。滬深兩市合計成交額10108.6億元,為連續第13個交易日突破萬億規模;北向資金實際淨流出21.16億元。兩市96股漲停,3股跌停(含ST股)。

機構看盤

華西證券:當前A股 處於「經濟穩增長壓力顯現+逆周期、跨周期政策待發力+企業 業績真空期」的階段。隨着各地保供穩價,「脹」的壓力有望 在明年一季度緩解,同時國內經濟下行壓力持續顯現,在穩增 長、穩就業的目標下,四季度宏觀流動性有望維持相對充裕, 而不是跟隨美聯儲收水而轉向,這也為A股「跨年行情」奠定 基調。風格上,優質成長是外資和機構資金增配的方向,亦是 中長期配置主線。在「碳中和」的大背景下,新能源產業鏈將 是未來持續高景氣度行業,鋰電、光伏、儲能、風電等板塊, 後市或反覆活躍,可重點關注。具體到行業配置上,建議「優 質成長」優先,兼顧「低估值」:1)受益于「雙碳」政策、 行業景氣度高的優質成長板塊,如「新能源、新能車」等; 2)需提防年內低估值板塊逆襲、補漲的機會,重點關注「銀 行」等低估值板塊。主題投資關注「碳中和內涵拓展、軍工、 數字經濟、元宇宙」等。

海通證券:策略上,目前經濟並非典型滯脹,政策環境友好且股市估值水平尚可,市場下跌的風險不大,政策也主要集中在寬貨幣穩信用上,結構化行情仍將大概率持續。因此,建議投資者繼續關注可持續增長中確定性最高的以新能源車為核心的高端製造業,中下游景氣延續和磷酸鐵鋰電池市佔率為主要機會點。同時,消費板塊也正逐步消化前期利空,從三季度大消費板塊業績總體表現來看,板塊表現一般,基金持倉消費板塊比例持續回落,接近歷史低位水平,伴隨着四季度PPI有望見頂回落,企業成本壓力驟減,預計消費板塊會带來估值修復機會。此外,軍工板塊作為為數不多明年景氣度確定性較高的板塊,也存在配置價值,建議逢低配置。

廣州萬隆:目前要重主線輕指數,無需過於關注大盤的走勢。操作上,市場繼續仍然著3500附近展開震蕩固整,但從量能反映,市場反彈力度不夠但是向下的空間也有限,保持震蕩磨底的觀點不變。可適當關注受益于「雙碳」政策以及行業景氣度高的優質成長板塊,短線經驗豐富的可以增加一些短線滾動操作,如果沒太多時間看盤的那就深耕一兩個細分領域,但是主線大方向是明確的,當前以新能源為主導的細分板塊,疊加大消費,低位科技,同時也可適當留意低估值板塊的補漲機會,如大消費,低位科技。另外,北資高低切的板塊也值得留意,如農業、軍工、5G等。

巨豐投顧:周二,電力行業大幅衝高后回落,軍工、通訊、醫藥等板塊展開反彈;煤炭、鋼鐵、石油等資源股繼續調整,釀酒板塊補跌,市場沒有擺脫盤整格局。三季報結束后,市場短期將從估值壓力中擺脫出來,超跌反彈行情可期,建議投資者重點關注科技股、超跌次新股及券商板塊。

國泰君安:臨近年底,分母端預期的重心將從Q4降準概率下行轉向2022年Q1寬鬆預期的再次強化,結構上預期底已現且具備低估值優勢的消費/金融地產等板塊將最為受益。關注漲價信號,消費正處極佳布局窗口。行業配置方面,該機構進一步分析,從周期向消費,從高估值進攻向低估值防禦。1)消費:逐步邁出預期底部,推薦業績有支撐且負面預期淡化的白酒/生豬/乳業/汽車零部件等方向;2)券商/銀行:券商在財富管理驅動下二次成長、行情持續性將超預期,銀行Q3盈利繼續向上,資產質量持續好轉;3)新能源:高景氣方向仍具稀缺性,推薦新能源車/光伏/綠電等方向。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈