交通銀行香港分行環球金融市場部袁沛儀

還有不到兩周便踏入新的一年,循例回顧一下今年匯市走勢。先看美元,縱使美國與重要貿易夥伴們的關係今年較為反覆,但基本面仍然穩固,年初至今升幅達2.2%,相比歐元在歐洲央行推行較為寬鬆的貨幣政策下,跌幅接近4.4%,表現算是不錯。至於明年表現,根據筆者較早前於本欄預測美歐基本面走勢將拉近的話,估計美元與歐元擺脫不了上落市。那麼是否預示匯市繼續悶局?未必。上兩文預測到油價及金價中線表現應不錯,因此估計明年匯市焦點應落在商品貨幣上。

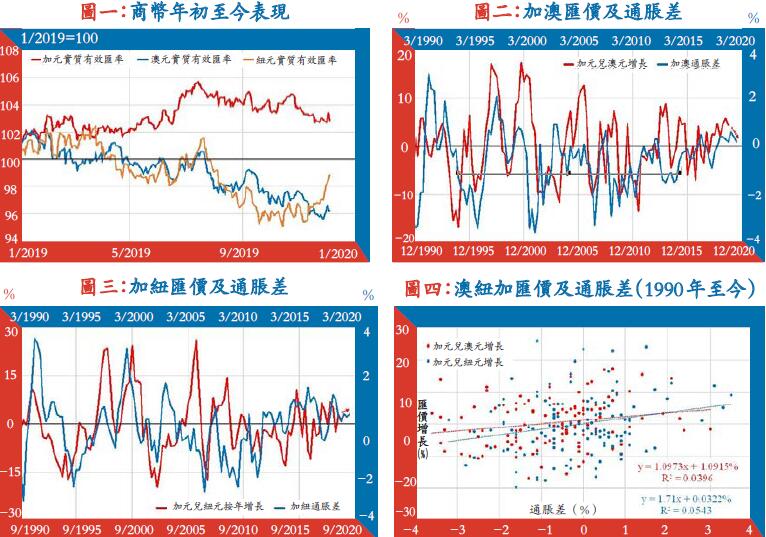

在G7貨幣中,今年升幅最高的是加元,約4.3%。圖一顯示,加元實質有效匯率走勢更遠優於其他商品貨幣(澳元及紐元)。初步估計,在油價支持下,加上加拿大銀行官員近期於議息會議上態度偏鷹,料加元強勢可持續到明年。那麼加元能繼續跑贏其他商品貨幣嗎?

先看加澳交叉盤。對比兩地基本面,參考通脹差與加元兌澳元增長,圖二可見兩者走勢整體同向,通脹差更領先匯價增長約三季。然而,加拿大通脹在過往三季均持續高於澳洲但開始回落,料加元兌澳元在明年9月前仍見增長,不過幅度有限。

再看加紐交叉盤。換上新西蘭數據得出圖三,同樣可見加紐通脹差與匯價增長同向,前者領先後者約兩季。其實加拿大消費信心指數近季橫行,新西蘭消費信心指數則反覆回落,可見前者內需較後者穩定,而加拿大通脹在過往兩季均明顯高於新西蘭,按紅箭預示加元兌紐元增長在未來半年將繼續溫和上升。

以散點圖呈現,圖四顯示加元與澳洲及新西蘭的通脹差及匯價增長關係,可見加紐通脹差與匯價關係比加澳高。目前加澳及加紐通脹差分別為0.2%及0.4%,若套上圖四公式上,可得出加元兌澳元在未來三季合理增長為1.3%,而加元兌紐元在未來兩季合理增長為0.7%,引申交叉盤匯價為1.1230及1.17。綜合可見,估計加元短線仍能跑贏其他商品貨幣,不過交叉盤而言,獲利空間有限,估計還是持有直盤獲利較為可觀。