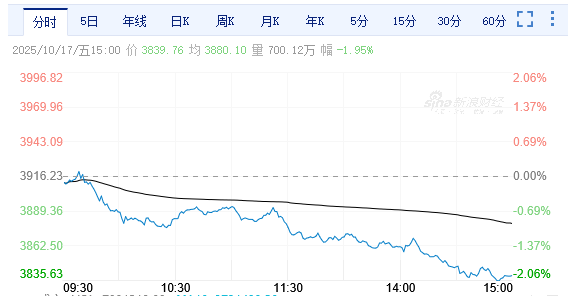

午後,三大指數繼續單邊下行,跌幅均有所擴大。盤面上,海南自貿午後逆勢走高,此外,燃氣、貴金屬等防禦性板塊和紅利板塊走勢較強。截至收盤,滬指跌1.95%,報3839.76點,深成指跌3.04%,報12688.94點,創業板指跌3.36%,報2935.37點,科創50指數跌3.77%,報1363.17點。滬深兩市合計成交額19381.16億。個股呈普跌態勢,下跌個股超4700只。

機構看盤

光大證券:市場觀望情緒升溫,導致成交量連續萎縮;疊加場內部分獲利盤離場,高位票带頭調整,拖累個股普跌。避險情緒之下,資金抱團銀行等少數藍籌板塊。展望後市:重磅會議召開在即,政策利好預期較高,對市場形成支撐,指數有望震蕩上行。方向:鴻蒙概念。華為軟件(成都)生態大會將于10月17日舉辦,由鴻蒙生態(成都)創新中心等單位承辦,或將刺激相關概念。

中信建投:當前市場如想進一步趨勢上行,則需要新的催化因素。從公布的9月經濟數據來看,價格指數改善並不明顯,社融、M1 、M2 趨於改善,廣義流動性整體好轉,但這主要是受財政前置、低基數和結匯增加等因素的驅動,從實體信貸同比偏低來看,內生的信用周期尚未顯性修復,仍需要後續政策端進一步強化市場信心。疊加短期貿易爭端的不確定性,我們認為當前這種震蕩分化的行情仍將維持一段時間,後續短線需密切跟蹤十五五規劃、美聯儲降息和中美元首會晤的最新情況,隨着三季報的陸續披露,資金也會挖掘具有業績支撐的方向。

華泰證券:當前地產鏈企業估值隱含的股權成本較2025年一季度已回落至合理區間,反映投資者對地產周期風險的過度計入已有改善;本輪地產周期回落持續時間較長,且其中伴隨有疫情、貿易摩擦的擾動,產業鏈占據優勢地位、現金充沛的優質企業在地產周期築底企穩后,有望受益業績修復預期及龍頭進階的雙重邏輯;相比于科技及先進製造板塊,地產及地產鏈7月以來估值仍處於相對低位。

中信證券:2025年9月末,銀行理財規模環比下降8500億元至32.11萬億元,回撤幅度大于2018-2024年9月的回撤均值0.66萬億元,但低於2023年—2024年的均值1.1萬億元。進入10月后,隨着季末考核壓力消解及雙節假期流動性需求回落,理財規模有望在月內實現修復。長期來看,低利率時代,“固收+”理財產品仍是理財規模增長的重要發力點,預計10月單月規模有望回升一萬億元以上,全年理財規模高點有望達到33.5萬億元以上。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈