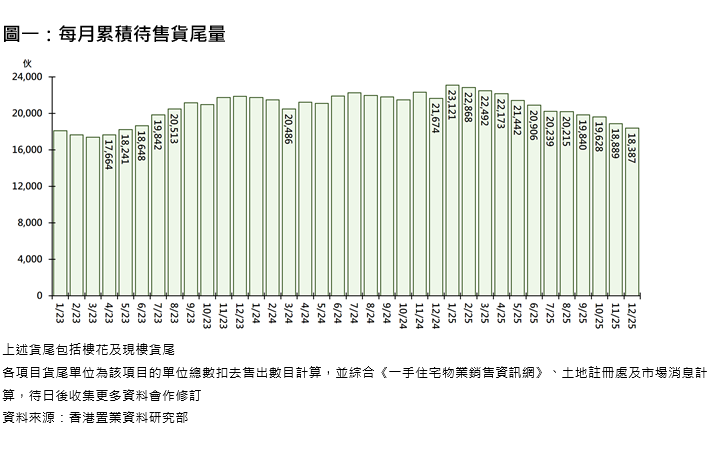

香港置業研究部董事王品弟表示,2025年股市造好、減息周期重啟、利好樓市政策出台等因素,樓市氣氛好轉,加上發展商以吸引價策略積極推售新盤,一手銷情理想,帶動累積待售貨尾量下跌;據香港置業資料研究部資料顯示,2025年全港累積待售貨尾量(包括樓花及現樓)錄約18387伙,較2025年11月約18889伙減少約2.7%,連跌11個月,創逾2年半新低;若與2024年12月約21674伙相比,2025年年內累積貨尾共減少近3300伙(見圖一)。

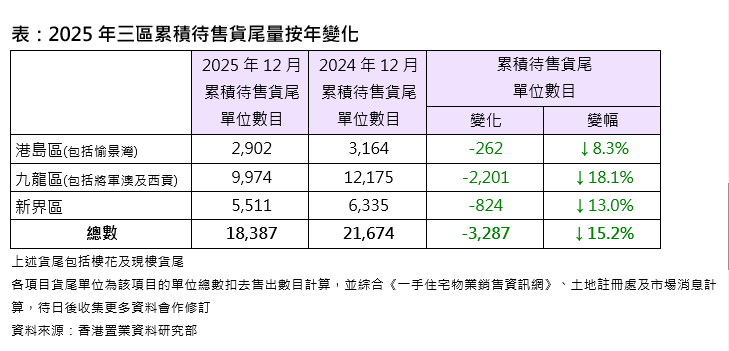

若以三區劃分2025年累積待售貨尾數量變化,港島、九龍及新界3區均按年全線減少,當中減幅最多的是九龍區(包括將軍澳及西貢),2025年12月待售貨尾單位有約9974伙,較2024年12月約12,175伙大幅減少約2201伙,減幅達18.1%;其次為新界區,2025年12月待售貨尾單位有約5511伙,較2024年12月約6335伙減少約824伙,減幅約13%;而港島區(包括愉景灣)2025年12月待售貨尾單位有約2902伙,較2024年12月約3164伙減少約262伙,減幅約8.3%(見表)。

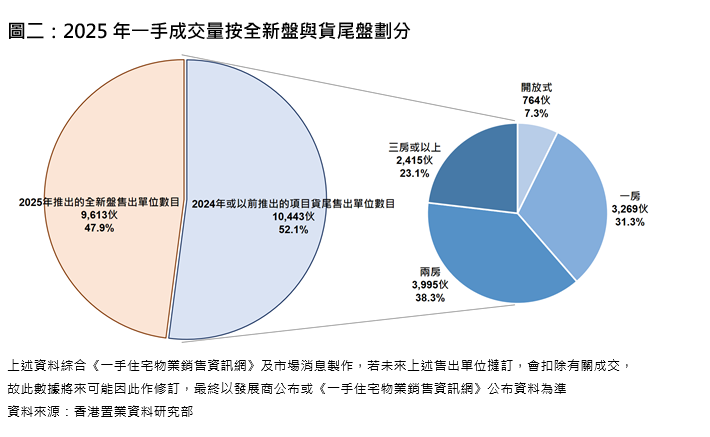

去年一手成交量約52%屬貨尾 兩房單位貨尾成交佔最多

2025年累積貨尾量得以持續減少,主因是貨尾去貨快。據香港置業資料研究部綜合《一手住宅物業銷售資訊網》資料及市場消息,2025年一手售出單位錄20056伙,較2024年15502伙大增約29.4%,創自2013年一手銷售條例以來新高,足見2025年一手市場相當活躍。

值得留意的是,若以2025年推出的全新盤與2024年或以前推出的項目貨尾售出單位劃分,全新盤售出單位錄約9613伙,佔約47.9%,貨尾售出單位錄約10443宗,則佔約52.1%(見圖二);該10443伙貨尾售出單位中,有約3995伙屬兩房單位,佔貨尾售出單位約38.3%,各間隔類別中最多;其次為一房單位,有約3269伙,佔貨尾售出單位約31.3%;三房或以上單位亦有約2415伙,佔貨尾售出單位約23.1%;開放式單位最少,有約764伙,佔貨尾售出單位約7.3%(見圖二)。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈