5月8日晚間,光伏巨頭晶科能源(688223)發布關於出售子公司股權的公告。值得注意的是,媒體報道顯示,本次交易對價為1.92億美元(近13億元人民幣),背後買家是前中國首富、有「光伏教父」的施正榮妻子張唯。

晶科美廠控股權買家背後是施正榮?

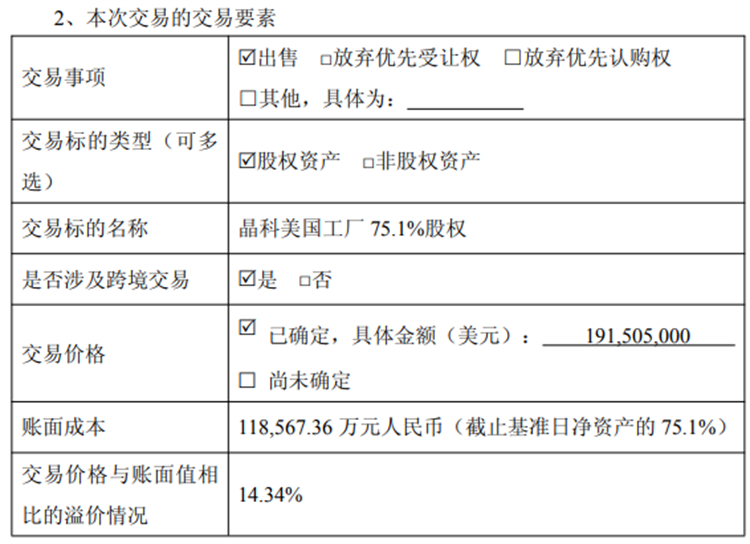

晶科能源在公告中介紹,為優化公司海外資產配置,保障公司在國際市場的長期戰略布局,降低經營風險和管理成本,最大程度保護上市公司及廣大中小投資者的利益,公司全資子公司JinkoSolar(U.S.)Holding Inc.(以下簡稱「晶科美國控股」)擬出售其全資子公司Jinko Solar(U.S.)Industries Inc.(以下簡稱「晶科美國工廠」或「目標公司」)75.1%股權至FH JKV Holdings Limited(以下簡稱「FH」或交易對方)。本次交易對價為191,505,000美元(以下簡稱「本次交易」),本次交易涉及的底層資產為公司在美國建設完畢且已投產的2GW組件工廠。本次交易完成後,FH持有晶科美國工廠75.1%股權,晶科美國控股持有晶科美國工廠24.9%股權。

公告介紹,FH為本次股權收購新設主體,其實際控制人為ZHANG,Wei女士,澳大利亞國籍,護照號碼PB127****。ZHANG,Wei女士於2023年6月至今就職於FHCapital,擔任董事。FH Capital是一家專注於成長型清潔能源投資的私募股權基金。FHCapital憑藉深厚的行業專長、強大的融資能力和長期積累的行業關係,為該領域成長型企業提供所需的資金。FH Capital已投資並參股的企業包括ES Foundry與DelawareRiver Solar。前者專注於美國光伏電池片的製造與銷售,後者則是美國領先的光儲項目開發商。交易完成後,FH及其關聯方將在美新能源產業鏈中逐步完善布局,並繼續支持晶科美國工廠在當地市場的合規運營與穩健發展。

有媒體報道稱,ZHANG,Wei(張唯)女士是中國前首富、「光伏教父」施正榮配偶。

公開資料顯示,施正榮出生於1963年2月10日,祖籍江蘇省鎮江市揚中市,1993年加入澳大利亞國籍。2000年,施正榮回國創辦無錫尚德,2005年帶領尚德在紐交所上市,成為首家在紐交所上市的中概光伏企業。施正榮曾是中國太陽能光伏產業的領軍人物,被譽為「中國光伏之父」或「光伏教父」。2006年,施正榮曾以22億美元身家成為中國首富。

晶科能源公告稱,根據《上海證券交易所科創板股票上市規則》《公司章程》等相關規定,本次交易在公司董事會審議權限範圍內,無需提交公司股東會審議。本次交易不構成關聯交易,亦不構成重大資產重組。本次交易完成後,公司不存在委託其理財的情形,晶科美國工廠不存在佔用公司資金的情形,公司亦不存在為晶科美國工廠提供融資擔保的情形。

至於本次交易對公司的影響,公告稱,本次交易基於公司對相關政策及發展情況的綜合考慮,若本次交易順利實施,有利於優化公司海外資產配置,保障公司在國際市場的長期戰略布局,降低經營風險和管理成本,保證公司在美市場的業務參與,最大程度保護上市公司以及廣大投資者的權益。通過本次交易安排,公司可回收前期投資以及享有後續晶科美國工廠持續經營成果。本次交易購買方FH財務狀況以及資信情況良好,具備相應的支付能力。本次交易完成後,FH持有晶科美國工廠75.1%股權,晶科美國控股持有晶科美國工廠24.9%股權,晶科美國工廠將不再納入公司合併報表範圍內。本次交易不改變晶科美國工廠的債權與債務結構,也不涉及與晶科美國工廠的相關債權與債務轉移,晶科美國工廠的債權和債務均應由其繼續享有和承擔。本次交易原則上不涉及晶科美國工廠職工的用人單位變更,原由其聘任的員工在交割完成之日後仍然由其繼續聘用,其勞動合同繼續履行。本次交易不構成關聯交易。本次交易完成後,如果公司未來與FH的業務構成關聯交易,公司將嚴格遵守上海證券交易所、《公司章程》等有關規定及時履行審批程序和信息披露義務。本次交易不會導致產生同業競爭的情形。本次交易不會導致公司控股股東、實際控制人及其關聯人對公司形成非經營性資金佔用的情形。

晶科能源為何賣掉「下蛋母雞」控股權?

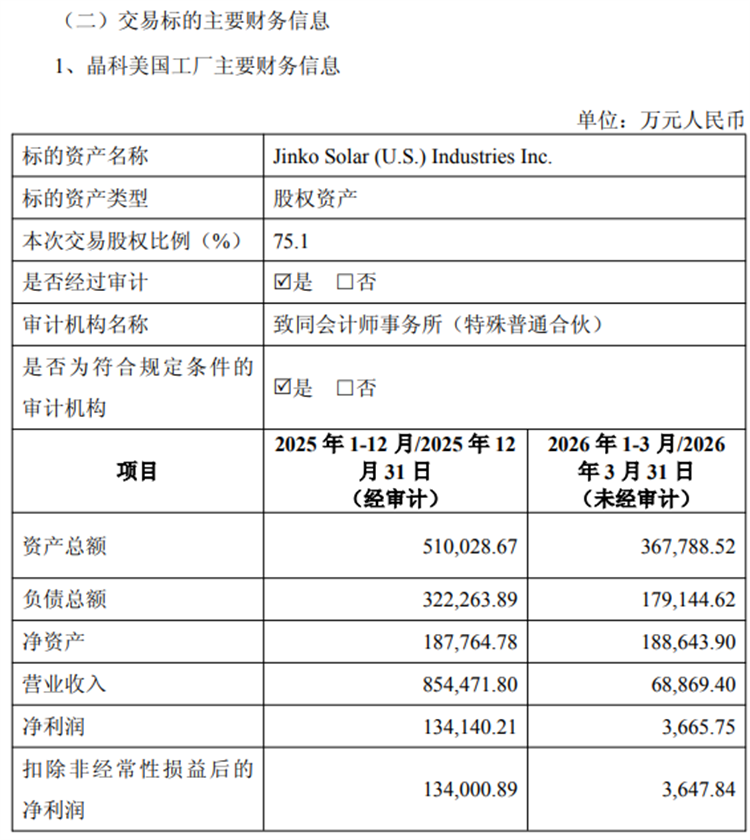

公告顯示,晶科美國工廠業績不錯,2025年以及2026年一季度分別實現淨利潤134,140.21元、3,665.75元,本次交易價格與賬面值相比的溢價情況為14.34%。

那麼,晶科能源為何要賣掉「下蛋母雞」控股權呢?讀創財經查閱公開信息發現,這或與美國清潔能源相關政策有關。美國政府近年來在清潔能源稅收抵免方面嚴控「受關注外國實體」(FEOC)的參與比例,不僅涉及投資稅收抵免,更影響參與本土化補貼的核心門檻。

媒體報道顯示,《通脹削減法案》(IRA)是美國有史以來力度最大的清潔能源法案,給予了光伏項目高達30%的投資稅收抵免。但該政策的有效期窗口正在收緊,市場上有預測稱,為鎖定當前窗口期,美國開發商可能儲備高達216-240GW的光伏組件。這意味着,眼下美國本土組件產能正處於供不應求的緊張狀態。

媒體報道顯示,FEOC的附加條款規定,中國實控企業持股比例超過一定限度將無緣參與美國能源項目的補貼體系。市場分析認為,晶科通過將控股權轉出至FH這類在美國註冊且實控方為非中國關聯的資本機構,可有效規避相關限制,繼續享受IRA框架下的稅收優惠紅利,這可能是晶科選擇出售美國工廠控股權的核心原因。而施正榮雖未直接出面,但其戰略意圖,或意在藉助FH Capital,在美國光伏製造的政策紅利期內構建一個本土化的新能源製造平台。

晶科能源去年巨虧近69億元

資料顯示,晶科能源於2022年在上交所上市。年報顯示,公司是一家以光伏產業技術為核心的全球知名光伏產品製造商。公司主要業務範圍包括單晶硅棒、硅片切割、電池製備、組件封裝在內的光伏業務。公司建立了從硅片生產、電池片生產到光伏組件生產的垂直一體化產能,產品服務於全球範圍內的光伏電站投資商、開發商、承包商以及分布式光伏系統終端客戶,並以此為基礎向全球客戶提供高效率、高質量的太陽能光伏組件及儲能產品,持續輸送清潔能源。

最新業績方面,2026年4月29日,晶科能源(688223)公布2025年年報以及2026年一季報。

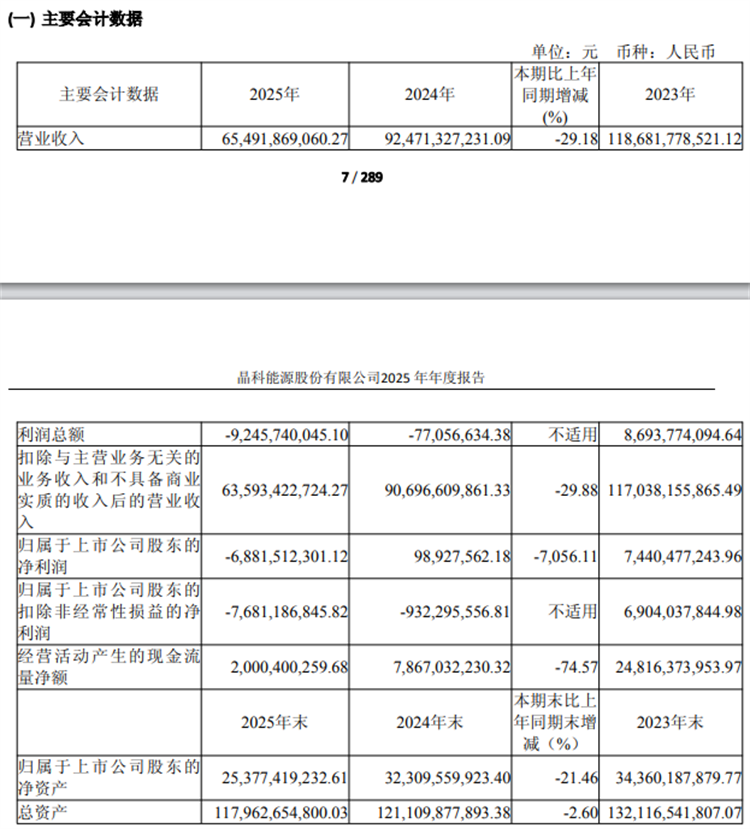

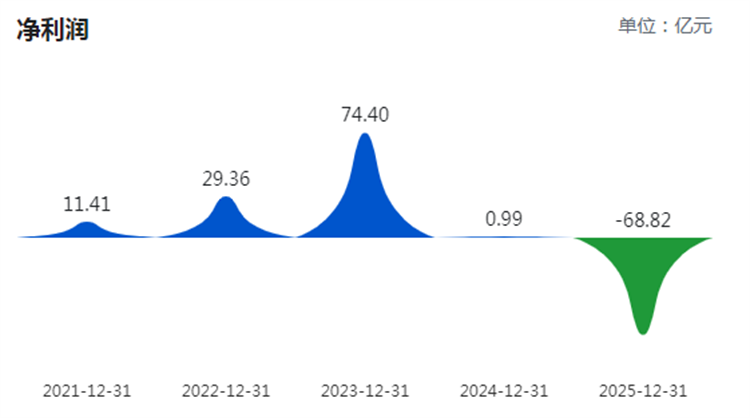

晶科能源2025年年報顯示,公司營業收入為654.92億元,同比下降29.18%;歸母淨利潤虧損68.82億元,同比盈轉虧,下降7056.11%,這也是公司上市以來首次虧損;扣非歸母淨利潤自上年同期虧損9.32億元變為虧損76.81億元,虧損額進一步擴大;經營現金流淨額為20億元,同比下降74.57%。

年報稱,2025年,全球光伏行業需求增長勢頭延續。中國光伏行業協會數據顯示,2025年以來,國內光伏產業鏈價格有所回升,「內卷外化」得到一定程度的遏止。身處行業浪潮中,公司積極調整策略應對供需壓力,受全球光伏產業鏈價格波動、海外貿易保護政策擾動等因素影響,光伏組件價格整體仍處於低位,公司2025年度業績出現階段性承壓。儘管業績承壓,公司出貨量繼續保持行業領先,出貨量第七次位居行業第一。

晶科能源在年報中表示,報告期內,歸屬於上市公司股東的淨利潤同比減少7,056.11%,主要系光伏市場競爭加劇,光伏產品價格持續下跌導致主營業務收入下降;經營活動產生的現金流量淨額同比減少74.57%,主要系報告期內收到的銷貨款減少。

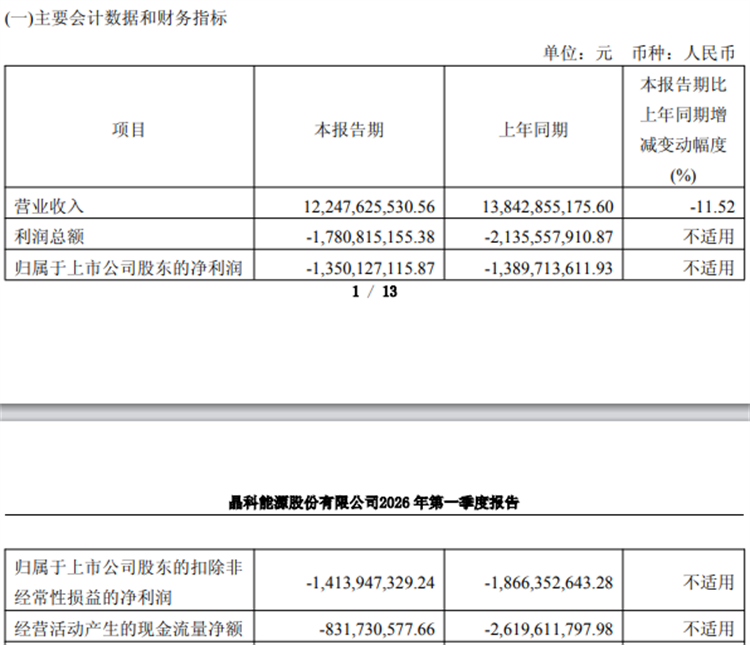

晶科能源2026年一季報顯示,公司營業收入為122.48億元,同比下降11.52%;歸母淨利潤自上年同期虧損13.9億元變為虧損13.5億元,虧損額有所減少;扣非歸母淨利潤自上年同期虧損18.7億元變為虧損14.1億元,虧損額有所減少;經營現金流淨額為-8.32億元,同比增長68.2%。

報告期內,公司憑藉行業領先的海外市場布局和卓越的高功率產品,積極克服以白銀為代表的全球大宗商品價格劇烈波動,2026年第一季度實現光伏組件出貨13.7GW,組件交付價格環比有所改善。儲能業務繼續保持較高增長,一季度儲能系統產品交付1.42GWh。2026年第一季度整體毛利率同比提升9.45%。下一階段,公司將繼續堅持創新引領,積極推廣飛虎3等高功率產品和光儲一體化解決方案,聚焦賤金屬化升級改造,努力保持行業領先地位。公司第二季度組件出貨量預計為14GW至16GW。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈