6月29日,盛威時代科技股份有限公司(下稱「盛威時代」)向港交所主板提交上市申請,工銀國際為獨家保薦人。這是該公司第三次遞表港交所。

招股書顯示,盛威時代是一家綜合出行服務平台,圍繞「出行365」構建業務,覆蓋網約車服務、數字化及業務解決方案,以及定製客運服務等板塊。2025年,公司網約車業務的訂單量達到了9150萬單,日均訂單量突破25萬單。當年,公司在定製客運服務項下的售票量和GTV同樣蟬聯中國市場第一,全年完成交易額8.24億元(人民幣,下同),售出車票2530萬張。

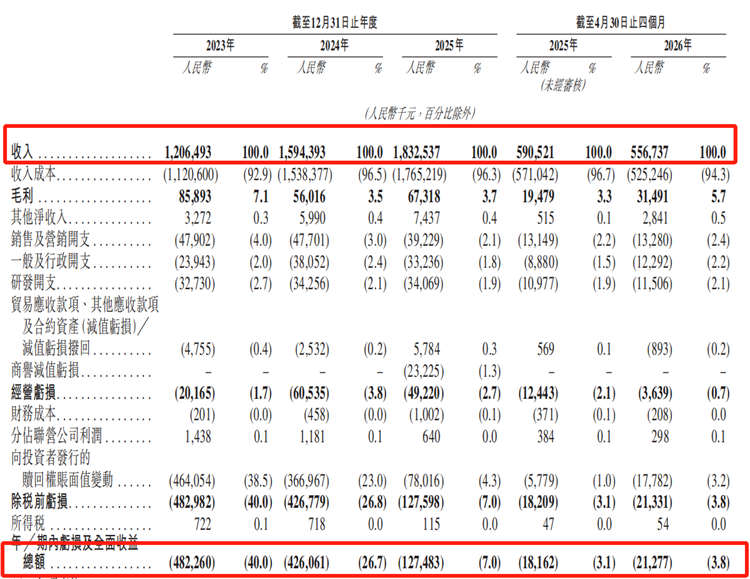

業務場景的交融,直接反映在財務賬單的厚度上。招股書數據顯示,2023年、2024年和2025年,盛威時代的營業收入分別為12.06億元、15.94億元和18.32億元,近三年的複合年增長率達到23.2%。

但讀創財經注意到,公司營收短期邊際變化已出現分化。2026年前4個月,公司收入為5.57億元,同比下滑約5.7%。招股書解釋,主要與公司網約車訂單量減少、優化網約車業務中的司機服務費有關。

對於盛威時代而言,赴港上市不僅要展示其龐大的版圖,更要解答如何走向持久盈利的行業考題。

往績記錄期間,由於前期網約車業務處於規模擴張期,支付給司機的服務費處於較高水平,導致綜合利潤承受了一定壓力,並在賬面上呈現淨虧損狀態。

2023年至2025年,公司期內虧損依次為4.82億元、4.26億元、1.27億元,累計超10億元;2026年前4個月,公司期內虧損2127.7萬元,而上年同期虧損1816.2萬元,虧損進一步擴大。這主要受較高司機服務費影響,同時也受到若干非現金及非經常性項目拖累,包括向投資者發行的贖回權賬面值變動、以權益結算的股份支付等因素。

從最新的數據來看,盛威時代的底層經營邏輯正在發生顯著的變化。截至2026年4月30日止的四個月內,雖然公司的總訂單量和GTV受到戰略調整影響同比有所回落,但其網約車業務的平均淨實收率由2025年度的0.3%回升至2.2%。公司在招股書中直言,自2025年第四季度起,其業務重心已全面從單純的規模擴張轉向盈利能力的提升。

值得關注的是,在衝刺港股IPO前,盛威時代深受資本的青睞。阿里巴巴(09988.HK)旗下阿里旅行、軟銀系軟銀實體、國家開發銀行旗下國開科創、東方證券(03958.HK)、恒生電子(600570.SH)等均是盛威時代的投資方。

股權結構方面,截至6月22日,創始人姜生喜及其一致行動人合計控制公司42.2%的投票權,為公司絕對控股方;阿里旅行直接持有約27.01%股權,為公司第二大股東,其背後與高德的深度戰略協同有望為盛威時代持續導入流量與場景資源;軟銀實體合計持股約10.72%。

此次衝擊港股IPO,公司擬將上市募資所得款項主要用於以下幾大方向:收購、投資及戰略聯盟機會;提升公司的研發能力及品牌知名度;升級公司的內部系統及辦公環境;營運資金及其他一般公司用途。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈