【香港商報網訊】由於央行行長周小川近日在G20財長會議上再度高調談論SDR和人民幣的國際化問題,國內媒體也跟著高唱,SDR是中美貨幣戰爭中令美國恐懼的「大殺器」,是人民幣國際化和國際金融秩序改革的突破口。其實,對SDR寄予過多不切實際的希望,是一種不符合實際的錯誤認知,非但誤導了國內讀者的思考,也無益實際。在展望和思考人民幣國際化的問題上,與其緊盯著美元,不如先好好研究借鑒一下日圓,才是更有益、更務實的態度。從日圓的經驗看,人民幣國際化至少還須跨越多道雄關,包括忍受大額貿易赤字、放開資本項管制、金融市場擴容增量、金融體制市場化改革及信息披露的透明化。香港商報記者龍鎮洋

日圓大夢無果而終

人民幣被納入IMF的SDR貨幣籃子,以及上海黃金市場的迅猛發展,加上之前中國發起成立亞投行(AIIB),這三件在國際金融市場上具有相當意義的大事,成了國內媒體炒作人民幣國際化和中美貨幣戰爭的主要依據。似乎人民幣國際化和打破美元霸權地位,已經觸手可及。其實,這些都是貌似愛國但很不靠譜的觀點。人民幣國際化的進程,已經到了什麼程度以及將來可以到達什麼程度,其實以日圓的經驗作參考,是很好的觀察點。

日本從1964年成為簽署IMF第八條的國家,日圓在1974年被納入SDR,隨后不斷推進金融市場化。日圓用了34年實現了匯率完全自由化。中國在1997年接受IMF第八條,至今已經將近20年,正準備納入SDR,但人民幣還沒有允許自由浮動。從日圓的歷史經驗看,可以說中國如今才剛剛站在人民幣國際化和金融市場化的入口處,還沒有真正上路。

日本很早就實現了日圓在經常項目和資本項目下的自由兌換,也就是說日圓很早就成為國際硬通貨了。但為什麼日圓卻無法實現擺脫和超越美元的國際化夢想呢?

一國貨幣的國際化,其實是一個多方面因素的組合。貨幣的國際化,并不是說該貨幣可以自由兌換就是國際化了。全球的發達國家的貨幣幾乎都是可以自由兌換的國際硬通貨,但真正實現被廣泛儲備和使用的國際化貨幣,只有美元獨此一家。在判斷一國貨幣的國際化程度時,首先指的是該貨幣作為國際貿易計價單位的重要性。全球每年進行的國際貿易中,絕大部分都以美元計價,歐元、英鎊和日圓只是補充的配角。其次,貨幣國際化的另一層意思就是該貨幣作為儲備貨幣的重要性,也就是說其他國家是否願意持有該貨幣計價的金融資產。

外部認同很重要

日本學者柯隆指出,日本人當年也有過類似中國的「日圓夢」。日本在上世紀90年代一直努力推動日圓的國際化,其主要內容實際上就是推動日本的國際貿易加大以日圓作為計價和結算單位的比重,因為當時日圓被迫對美元大幅升值,日本企業強烈需要擺脫美元帶來的壓力,以維持在其國際貿易中的傳統優勢。跟中國現在的想法一樣,為了實現日圓的國際化,日本政府大力推動國際貿易中日圓結算系統的升級更新,以圖繞開美元這個煩惱的中介,但這個獨立的日圓夢始終無法實現。

日圓「脫美獨立」的國際化奮斗,為什麼會無果而終呢?簡單而言,無論是經常項目還是資本項目,也就是無論是貿易計價單位還是儲備貨幣,一國的國幣國際化首先要得到外國政府和投資者的信任。當人們判斷用該貨幣計價可以規避匯率風險,該貨幣才能夠在經常項目下國際化;當外國政府、企業和個人認為持有該貨幣計價的金融資產風險最小,該貨幣才可能在資本項下國際化。

當然,僅僅有這兩點還遠不足夠。如果一個國家的貿易收支一直保持順差,那其貿易的大部分即使以該國貨幣來計價,其貨幣也無法流向國際市場;如果一國的資本收支一直保持順差,那外國人也很難得到該國貨幣計價的金融資產。反過來說,為什麼美元能夠國際化呢?因為美國的貿易收支和資本收支雙雙長期保持了長期的逆差,美國為了支付這種雙重赤字就不得不源源不斷地出口美元,而外國政府、企業和個人也願意接受美元及其計價的金融資產。這就是美元霸權的真相。

因此,關於貨幣國際化的問題,已經很明白了。要成為國際貨必定有得有失,不可能樣樣占便宜,而且能否實現國際化,并不單方面取決於貨幣國本身的努力,而主要取決外部世界的認同和行動。

吃得貿易虧方可國際化

任何事物,似乎總有兩面性。正如大國地位,必然意味著相匹配的大國成本、責任和義務,貨幣的國際影響力越大,就意味著貿易逆差越大。日本不願意忍受貿易上的失,自然不可能收獲貨幣國際化的得。日圓無法國際化,因為日本追求貿易上的贏餘。日本的貿易收支和資本收支除了個別年份,都是順差,所以日本只能坐收外匯收入,日圓無法流出國門。長期貿易順差結果,造成日圓對世界主要貨幣的升值壓力。

今天中國面臨的情況,其實還遠不如日本。中國和日本都重視制造業和貿易順差,兩國都擁有長期的貿易順差,而且中國資本項目沒有自由化,日本已經早就完全自由化了。依靠出口帶動發展和崛起的中國,貿易順差似乎又是一個要長期要追求的目標。國內媒體在談人民幣國際化和挑戰美元地位的時候,從來不談貿易逆差這個必須忍受的前提。在這樣的情形下,人民幣能夠國際化嗎?一個追求貿易順差的貿易大國,都沒有機會將貨幣流出外部世界,且先不說外部世界願不願意儲備和使用。

貿易順差目標當棄

隨著中國經濟的實力加強,人民幣成為國際硬通貨已經是遲早的事情。實際上對於中國游客來說,人民幣已經可以算作是國際硬通貨了,因為他們可以在很多國際旅游目的地使用人民幣購買當地國家的貨幣,但這個數額與中國的貿易順差相比,又是微不足道的。所以,人民幣的國際化仍然任重道遠,除非中國願意放棄貿易順差大國這個傳統目標。因為貿易順差大國和貨幣國際化大國,是不可兼得的。

當年日本財務省的外匯政策審議會討論日圓國際化問題,一直有一個問題沒有得到特別清晰的回答——日圓的國際化對日本一定就是好事?爭論者始終無法給出滿意的答案。當然表面上說用日圓計價和結算國際貿易,日本企業可以規避匯率波動造成的風險。但同時隨著日圓的國際化,日本國內的金融政策在一定程度被牽制,這對一個開放型經濟體來說是很大的負擔。

國內媒體總喜歡以陰謀論的邏輯來分析國際事務,其實,日圓國際化的雄心和夢想無法實現,從來不是美國陰謀打壓的結果,更主要是日本人自知之明、從容放棄的結果。英鎊和歐元在國際貨幣市場中的地位,同樣不是美國陰謀的結果,而是全面綜合力量對比和自由的政策選擇之下,自願自然形成的結果。

被誇大的SDR前景

央行行長周小川4月中旬在華盛頓拋出觀點和建議,認為SDR有潛力解決目前國際貨幣體系的缺陷和矛盾,應從現在做起,循序漸進地擴大SDR的使用,包括以SDR作為報告貨幣、發展SDR計值的資產市場等。4月份以來,中方已同時發布以美元和SDR作為報告貨幣的外匯儲備數據。中方也將積極研究在中國發行SDR計值債券的可行性。期待基金組織今年對增強SDR的作用進行深入研究。

周行長的言論,在國內和國際的反應完全相反,可謂內熱而外冷。國際輿論對此的關注不多,而且有關注也是持非常消極的看法,很不看好周行長建議的可行性。中國外匯儲備的計算單位當然可以用SDR對外公布,不過市場最終還會將其還原為美元和人民幣來理解,否則就無法準確理解。這種數字游戲,徒增費解而不具任何實質意義。

SDR計價債券市場難料

對於假設中的以SDR計價的債券,國際輿論同樣不看好。這個多國貨幣組合計價的債券品種的投資者會是誰呢?

國際投資界認為,其流動性、可行性和后續交易成本,都會令到國際投資者望而卻步。如果是中國國內投資者去購買,那麼這種由89%的外匯構成的債券品種,就可以成為中國資本外流的一個渠道了。如果是國際投資者購買,那麼其對沖風險的成本和復雜性,可能投資者完全無利可圖。而且,在人民幣大體仍然固定掛鉤美元的情況下,美元在這種債券中的實際權重可能增加了,而不是被淡化了。如果是這樣,豈不是與擺脫美元依賴的初衷背道而馳嗎?

經濟學者認為,貨幣有三大功能:價值儲備、計算單位、交易手段。以這個標準衡量,SDR根本不具備完整的貨幣功能。SDR最多是一個計算單位,不具備價值儲備功能,其價值完全依賴於相關構成貨幣;更不具備作為交易手段的功能,因為目前市場上不存在任何以SDR計算的商品,持有者無法在市場上購物或者投資。

因此,國際輿論普遍認為,把SDR作為擺脫美元的橋梁和人民幣國際化的跳板,只是一種不切實際的誤會,是對SDR本質的不理解和誇大。

「超日」容易「趕美」難

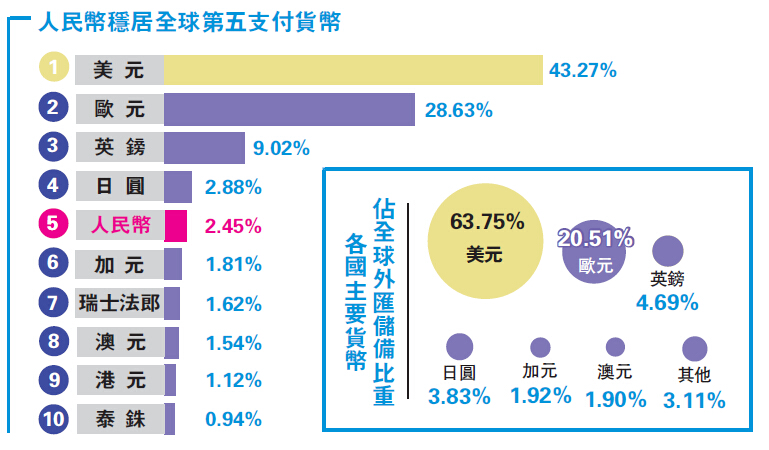

作為貿易等經常項目下的結算貨幣,人民幣的確在迅速擴大其國際存在感了。SWIFT去年8月數據顯示,作為全球貿易及投資中用來進行資金結算的貨幣,人民幣(2.79%)在去年八月首次超過日圓(2.76%),首次上升到第4位,還遠遠不如美元和歐元,而據SWIFT今年2月底的數據,人民幣(2.45%),再次落至日本(2.88%)后面居第五。

另一方面,截至2016年2月,全球有近37%的金融機構在與中國內地及香港間進行的支付中使用人民幣進行結算,較兩年前增長18%。此外,SWIFT表示,過去兩年中,美洲地區對人民幣的接受度增長最為強勁,攀升31%,其次是亞太地區,增長約18%。該機構指出,在與中國內地及香港交易中接受人民幣支付的亞太地區機構最多,共有557家,其次是歐洲(376家)、美洲(124家)、非洲和中東(74家)。在與中國內地和香港進行的離岸人民幣支付交易中,24%是由具有境外分支機構的中資銀行完成。英國調查機構經濟學人信息部(EIU)去年底以在中國開展業務的外資企業等為對象進行調查,結果顯示,62%的企業表示在未來5年采用人民幣的結算將增加一倍。

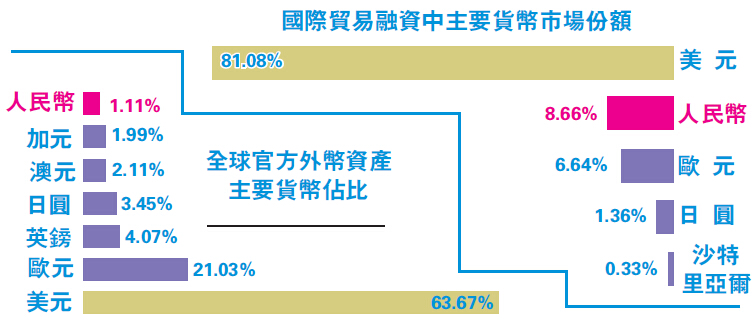

當今全球80%的貿易結算采用基礎貨幣美元,相對於中國的國際貿易量,人民幣在國際上的份額還很低。中國還保留著固定的匯率管理制度和嚴格的交易限制,盡管海外企業也非常期待人民幣市場擴大,但大幅增加在結算等方面的應用還有很大難度。據日本媒體報道,就連大力強化中國業務的日立制作所,也是因為2012年開始的日圓與人民幣直接交易市場使用不方便,而仍然以美元結算為主。

金融體制改革任重道遠

國際結算業務只是貨幣國際化的其中一個方面,人民幣的國際結算量超過日圓,但儲備功能還落在日圓后面。在全球各國貨幣部門為償還債務等而進行的外匯儲備中,人民幣目前僅占全球份額的1%左右,日圓約占4%,與占到60%的美元相比仍然遙不可及。國際投行普遍認為,短期內不會出現資本流向人民幣資產的情況。

因為中國金融市場對跨境股票投資等資本交易,仍然實施全球最嚴格的限制。已經得到了國際市場一定程度的認可,并希望外部世界使用,這是一廂情願的想法。從需求方的角度看,考慮把人民幣作為貨幣儲備的條件還很不成熟。且不說中國願不願意承擔人民幣國際化的成本,首先中國內地金融體制的市場化改革,仍然任重道遠。中國金融市場不僅有諸多的管制,而且市場品種和容量都遠遠不夠,市場化價格機制尚未形成。國有銀行何時能夠實現民營化成為真正的商業銀行,金融領域普遍存在的對民營企業的「所有制歧視」何時才能消除?國有商業銀行的經營者們享有的行政福利何時才能剝離,這關系到國有銀行的民營化進程。

在國際上,批評美元是容易的,呼吁改革目前的世界金融秩序,也很容易找到國際呼應。但挑戰、趕超和取代美元,卻是很難找到現成可行的改革方案和美元的替代品。