通缩隐现 金融放缓 出口乏力

中国经济阵痛中前行

【香港商报网讯】2015年是中国经济运行相对最困难的一年,但也是「走出困局」的关键一年。全年时间已然过半,在中国资本市场刚刚经歷一场前所未有的动盪之际,二季度宏观经济数据适时出炉,将市场关注的重心由股市转至经济基本面。二季度中国经济增速为7%,略高於经济師的预期。一揽子数据揭示目前中国经济运行现状,可谓亮点与隐忧并存。下半年经济走势如何,能否完成全年既定目标?本系列报道意在解读最新经济数据,通过对比分析,推演中国宏观经济包括楼市、金融、资本市场、汇率等的内在运行逻辑,前瞻中国经济2015下半年、全年及未来走势。在梳理诸多有利於中国经济增长的红利之同时,探寻制约中国经济增长的负面因素,以期未雨绸缪,对症下药。

备受关注的中国经济「期中大考」已於7月15日正式揭榜。上半年7.0%的GDP增速尽管超出了市场预期,但目前中国经济结构调整所帶来的阵痛正在释放,新旧动力转换之间也凸显青黄不接,因此多项经济指标的走势仍不容乐观。展望下半年,分析人士表示,当下中国应警惕通缩风险,随着金融服务业增速放缓,三四季度GDP下行压力或将加大。由於外需仍未復苏,中国外贸将难以实现全年增长6%的目标,而下半年投资仍将继续發挥稳增长的关键作用。预计下半年诸多改革红利将继续牵动经济走稳向好,决策层或在财政改革上作出调整,宽松的货幣政策料将持续加码。2015年经济增速将前低后稳,全年GDP增速或在7.1%左右。香港商报记者蔡易成实习生吴莹

上半年增长超预期

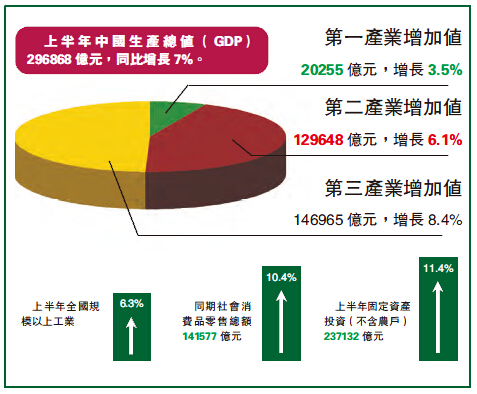

7月15日,国家统计局公布了今年上半年中国经济运行的数据。中国经济上半年国内生产总值同比增长7.0%。然而,对於中国经济交出的成绩单,市场人士却纷纷表示超过预期。国家统计局相关负责人则强调,尽管最终数据比各方预测的要高,但中国GDP数据是準确的,不存在被高估的问题。中国财政部副部长朱光耀日前接受采访时表示,7%这一数据是实事求是的。朱光耀说,从国际方面来看,中国面临严峻的外部经济环境。其中,既有發达经济体货幣政策走势的分化,也有地缘政治对世界经济的影响。从年初看,这种错综复杂的外部环境对中国经济增长确实产生了负面冲击。从中国经济發展内部看,经济增速换挡期、结构调整阵痛期、前期刺激政策消化期,「三期叠加」的挑战继续存在。不过,朱光耀表示,7%的增速也反映出中国政策调整的措施正在逐步到位。

须警惕通缩风险

对於上半年中国经济所交出的成绩单,有分析人士表示应警惕潜在风险,中国经济还未企稳。兴业银行首席经济学家鲁政委对本报表示,上半年中国GDP增长为7.0%超出了很多人的预期。在CPI多个月於1.2%至1.5%的区间波动,以及诸多指标的名义增速继续放缓的背景下,二季度的GDP增速却再度好於预期显示中国通缩的状况可能在加剧。因此如果从通缩的风险来看,中国的经济并未企稳。鲁政委认为,通缩「贡献」了GDP增长。同样6%的GDP名义增长,如果GDP缩减指数为-1%,则最终实际GDP就是7%;如果GDP缩减指数为-3%,则实际GDP增速就成了9%。「与第一季度不同的是,外贸顺差已经无法幫上那么多的忙,只得依赖於GDP缩减指数更大的负增长。通缩之下,大部分企业盈利都相当困难,如果以此得到居民收入增长更快和经济企稳的结论,则是令人担忧的。」他表示。鲁政委则指出,在中国人均收入低,人口绝对量大的情况下,上半年全国居民人均可支配收入同比名义增长9.0%,出现了居民收入增速跑赢GDP增速的现象,其实是令人担忧的,在一定程度上可反映出产业的空心化和产业竞争力逐渐减弱的现象。反过来也证实了这是造成通缩的重要原因,因为没有竞争力,导致商品难以出售,便出现了通缩。瑞银的一份研究报告指出,中国上半年大宗商品价格跌幅较大、国内工业产能依旧过剩,下半年通缩压力将随着实体经济活动的回暖与货幣政策持续放松有所消退。预计下半年CPI同比增速将从上半年的1.3%回升至1.8%,PPI跌幅从上半年的4.6%收窄至3.4%左右,全年CPI增长1.5%、PPI下跌4%。

全年外贸目标恐难达成

2015年上半年,中国进出口总值11.53万亿元人民幣,比去年同期下降6.9%。其中,出口6.57万亿元,增长0.9%;进口4.96万亿元,下降15.5%;贸易顺差1.61万亿元,扩大1.5倍。6月当月,出口止跌回升2.1%,进口延续9个月负增长但降幅明显收窄。对於下半年中国外贸的走势,交通银行金融研究中心在下半年宏观经济展望报告中预计,全年出口预计只能实现3.2%左右的低速增长。申万宏源证券首席宏观分析師李慧勇则称,「考虑到目前世界经济增长比去年年底预期的有更大变数,中国外贸要实现全年增长6%的目标已经基本不可能。」几家券商亦对下半年外贸持谨慎态度。它们同样认为,内需改善尚不稳固,外需回升空间有限,加之人民幣汇率弹性受限,未来外贸压力依然较大,恐难实现全年外贸目标。光大证券认为,出口将延续弱势復苏,虽然發达国家经济有所復苏,然而并不强劲,欧元区等部分發达经济体风险事件依然频發,外需改善幅度有限环境下出口将维持低速增长格局。相对於进口,华泰证券认为,出口的增长确定性相对较强一些,随着外需的好转及国内宽松推动人民幣单边升值趋缓,出口的增长或趋於稳定,但受制於强幣值的施压,大幅反弹的可能性不大。从长期走势上看,民生证券认为,三座大山施压出口,未来单靠出口无法扭转经济下行。在「全球人口老龄化,技术进步缓慢等造成的全球贸易总量裹足不前」+「發达国家加速贸易再平衡,各国开启放水竞赛通过货幣贬值抢占出口份额,且TPP等新贸易规则将对中国造成冲击」+「人民幣汇率弹性不够,尽管近期跟随美元有所下跌,但过去一年的升幅仍高达14%,同期金砖国家贬值5%」三座大山的压力下,未来出口至多只能成为不拖累经济增长,无法成为扭转下行趋势的盖世英雄。民生证券认为,增长引擎青黄不接的局面没有改变,私人部门受制於房地产,公共部门受制於反腐、收入下滑和举债约束,出口又受制於内外再平衡压力,所以下半年经济仍面临巨大压力,因而国家稳增长政策不会放松。决策层将继续保持货幣宽松,但方式上会从加水过渡到加面,从短端转向长端,PSL、再贷款可期。另外,加快推进PPP等新融资模式,支持基建投资,疏通货幣政策传导机制。

瑞银:全年外贸顺差创新高

相较之下,瑞银证券对中国出口的预测更显乐观。瑞银预计中国下半年外贸活动将小幅回暖,但由於上半年增长弱於预期,瑞银将全年出口增速预测从5.5%下调至2.6%、进口跌幅从4%调整至7%。全年外贸顺差仍将创下歷史新高。不过,瑞银亦指出,随着G3经济体(特别是美国)的经济復苏,下半年实际出口增速可能会回升至4-4.5%。另外,考虑到国际大宗商品价格企稳、基数较低、以及国内投资需求在政策支持下边际上好转,下半年进口跌幅亦有望收窄。

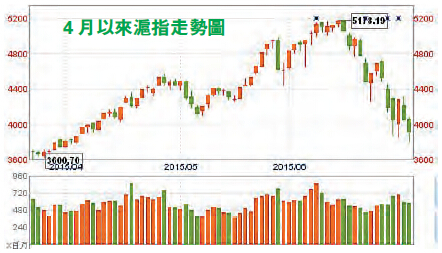

下半年证券业恐拉低增速

上半年中国金融业GDP增速达17.4%,而2014年全年金融业GDP同比增速为10.2%。相比之下,传统的经济支柱房地产业GDP增速仅为3.3%。因此,有研究机构指出,剔除证券业数据之后,二季度中国GDP增速仅6%,反映出实体经济并没有企稳。而且随着下半年股市的逐步降温,证券业将拖累三季度0.2个百分点,四季度0.5个百分点。该报告称,上半年金融业出现了异常快的增速17%,其中证券业营业收入同比增长400%,这种增速显然并不可持续,剔除证券业后的GDP增速应该是更反映目前GDP趋势的增速。在剔除了证券业之后,到目前数据反映的可持续GDP增速大约只有6%左右,这与市场对於实体经济的普遍感受完全吻合。瑞银认为,股市对於经济的拉动不容小视。但鉴於IPO审批暂缓、下半年股市降温,金融业对下半年GDP增速的拉动可能较上半年减少0.5个百分点左右。说明股市的活跃对於保7依然作用巨大。民生证券宏观研究员朱振鑫也称:「股市对经济的影响非常大,一季度金融业对GDP的拉动约有0.5个百分点,二季度可能更高。如果没有金融业的崛起,一季度GDP大概只有6.5%。」因此有分析预计,随着金融服务业增速放缓,三四季度GDP下行压力将加大。三季度金融服务业的增速可能从上半年的17%回落到15%,四季度金融服务业的增速将进一步回落到10.2%,这一增速变化意味着证券成交量的变化将拖累三季度GDP 0.1-0.2个百分点,将拖累四季度GDP 0.5个百分点。

传统动力减弱急觅新增长点

多项经济指标显示中国经济下半年走势仍不容乐观。数据显示,尽管中国规模以上工业增加值增速已经连续3个月回升,但6月6.8%的数据仍然不及2014年6.9%的最低值。此外,虽然今年上半年中国固定资产投资经歷了5、6月两个月增速的接连回升,持续下滑的态势也得到了一定遏制,但11.4%的数字仍然是近一年多以来的最低点。在备受关注的房地产行业,上半年,中国房地产开發投资43955亿元,同比增长4.6%,但增速比一季度回落3.9个百分点。而房地产开發企业购地的热情更是大不如前,数据显示,上半年房地产开發商土地购置面积为9800万平方米,同比下降33.8%。深圳综合开發研究院副院长郭万达对本报表示,传统业态的低迷不仅是中国上半年经济發展的痛点和隐忧,同样也是未来中国经济發展急需解决的问题。房地产投资有所回落会在一定程度上导致三驾马车的疲弱。郭万达表示,2015年是全面深化改革「元年」,也是告别「旧常态」适应「新常态」的关键一年。下半年中国务必在调整结构的同时再寻找新的经济增长点,这决定了中国往后几年的發展趋势。分析亦指出,在消费动力较为稳健的基础上,下半年投资仍将继续發挥稳增长的关键作用,尤其是上半年的投资计划项目会在下半年發挥明显效力。评级机构穆迪中国地区主管史季表示,基建类支出将成为中国实现持续经济增长目标的关键。瑞银预计,考虑到房地产建设活动持续放缓,以及金融业对GDP增速拉动的减弱,宽松政策则有望继续加码,年内可能再降息50个基点。在政策上,决策层可能将继续加大对基建投资的支持力度、保证其融资,因此有可能在财政改革上继续做出让步,并保持宽松的货幣信贷政策。

下半年稳中向好概率较大

对於全年经济增长,瑞银维持全年GDP同比增长6.8%的预测。近日世界银行和国际货幣基金组织等机构均对全球经济增长预期进行下调,但对中国经济增长的预期则较为稳定。世界银行预测中国经济2015年增长7.1%,穆迪则认为中国今年实际GDP增长率约为7.0%。交通银行首席经济学家连平表示,虽然上半年GDP增速比去年同期下降0.4个百分点,但是二季度呈现缓中企稳特点,6月份部分经济指标有好转迹象。如果三季度后能够延续改善,下半年经济增长有望好於上半年。预计2015年经济增速前低后稳,全年GDP增速在7.1%左右。经济结构转型与去产能持续推进,经济增长的质量和效率得到提升,从而开启经济中高速增长新时期。从经济基本面来看,中国经济具备保持中高速增长的潜力,加之以「互联网+」为代表的信息技术与多领域的融合从而衍生出新动力,因而经济增长的支撑力将得以增强。同时,中国经济调整时间已经持续近5年时间,从近3年的季度变化来看,波动空间越来越窄,增速在向潜在生产率收敛,经济稳定性正在提高。因此,中国经济在下半年延续缓中趋稳、稳中有好走势的可能性颇大。另外,中国下半年诸多改革红利也将牵动经济走稳向好,一些继续释放的政策效应会助力经济局势好於前期。在简政放权、外贸稳增长、「一帶一路」战略、成立自由贸易试验区,中国制造2025、推进国际产能和装备制造合作、大众创业和万众创新、促进跨境电子商务發展等改革措施的推动下,预计下半年,中国对外贸易进出口总体情况较上半年要好,出口情况将有所回升。连平建议,下半年有必要进一步针对性地开展宏观调控,形成宏观调控的政策合力。他认为可从六个方面着手:一是提升积极财政政策的实施效率;二是保持基準利率稳定,注重货幣政策定向调节;三是人民幣汇率保持基本稳定;四是提升居民收入水平和改善消费环境;五是合理引导房地产市场平稳健康發展;六是努力保持银行业稳健發展。