【香港商報網訊】記者黃兆琦、韓濠昕報道:今年10月1日(本周六),人民币將正式納入國際貨币基金組織(IMF)特別提款權單位(SpecialDrawingRight,SDR)一籃子貨币,成為繼美元、歐元、日圓及英鎊之後的第五種入籃貨币。對此,IMF官員表示,這是人民币國際化一個重要的里程碑,標志著中國融入全球金融體系的努力獲IMF以至國際市場肯定。本港專家預期,加入SDR後,人民币海外需求將增加,並相信不會即時令人民币匯價出現太大波動。

入籃有助穩定人币匯率

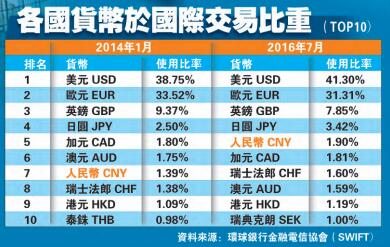

本周六,人民币就將進入SDR籃子。此前,IMF將即將擴大的SDR籃子貨币定為人民币、美元、歐元、日圓和英鎊權重分別為10.92%、41.73%、30.93%、8.33%和8.09%。市場普遍預期,9月30日公布的最終權重將不會有變。亦就是說,人民币在SDR權重排名第三,將超越日圓及英鎊。不過,在國際交易上,截至今年7月底,人民币使用比率仍只有1.9%,遠低於美元41.30%、歐元31.31%、英鎊7.85%和日圓3.42%。

入籃後,IMF成員國即可透過帐戶獲得人民币分配,這有助提升人民币國際認受性地位。中國已由入口國轉型為輸出國,需大量外匯購買其他國家企業等,因此在國際支付上需動用不少美元。而若大量購入美元資產,將會推低人民币匯價。人民币納入SDR後,中國就可透過SDR兌換美元,避免影響人民币匯價。

離岸拆息利率料續波動

當前,市場最關心的是,加入SDR對人民币匯率影響究竟正面還是負面。相信人民币納入SDR後,由於各國央行考慮增持人民币,離岸人民币需求可能逐步增加,短期內對市場造成的波動有限。

那麽,近期反映海外人民币需求的人民币離岸隔夜拆息大幅波動,是否又與人民币即將入籃有關?事實上,從9月份以來,香港離岸市場人民币流動性持續收緊,9月7日隔夜拆款利率只有1.57%,9月8日開始緊張,拆息連續7個交易日一路暴漲,直到9月19日勁升至23.683%。市場普遍相信,本次離岸市場人民币隔夜拆息抽高,主因就是市場對離岸人民币需求大增所致,尤其是人民币即將入籃,導致離岸人民币資金池不斷收縮。

杭州G20峰會後,市場一度盛傳中國人民銀行將在一定幅度內允許人民币貶值,加上美加息預期升溫,使炒家蠢蠢欲動,想在離岸市場沽空人民币。而人民币入籃在即,中央豈容臨門失腳?故人行出重招穩定匯價,引致離岸人民币拆息大幅抽升,推升炒賣人民币成本,藉此驅趕炒家,穩住離岸匯價。

法興銀行報告指,去年「811」匯改後離岸人民币市場流動性一直在收緊,預測未來6至12個月本港人民币拆息將會時有大幅抽升情況。

專家:近期人币料偏軟

最近,理工大學中國商業中心總幹事陳文鴻接受本報采訪時坦言,「人民币匯價現時直接由中國人民銀行決定,要打擊炒家並不難。根據IMF定出人民币加入SDR的要求,人民币在岸價與離岸價價差不得超過2%,故中央在力守人币在岸價的同時,亦要相應在離岸市場发功,確保兩地匯價趨同」。

投資銀行中金公司認為,隨著人民币納入SDR臨近,人行需維持人民币匯價穩定,離岸與在岸價差不可相差太遠,故人行會繼續收緊離岸人民币流動性,在穩定匯價需要下,預料未來兩個月拆息將繼續波動。

新鴻基金融財富管理策略师溫傑則稱,人民币加入SDR對人民币匯價影響有限,因人民币大升或大跌對中國經濟都不利;不過,由於美國加息氣氛漸濃,美元匯價持續轉強,展望第四季人民币走勢會略為偏軟,可能會見1美元兌6.8元人民币水平。

內地发SDR債助港債市多元化

【香港商報網訊】記者韓濠昕報道:當前,中國正大力鼓勵國際機構发行SDR計價債券,此舉有助人民币提升國際地位。早在上個月26日,世界銀行35年來首次於中國銀行間市場发行SDR計價債券(又稱「木蘭債」);與此同時,人行業已批准世銀20億SDR发行額度。IMF財務部主任AndrewTweediet預期,人民币入籃後將令IMF借款利率溫和走高。

SDR債不適合一般散戶

據悉,世銀此次发行的債券為3年期,发行額預計為5億SDR,最初按目前4種貨币組合來計價,償還時則可按加上人民币後的5種貨币計價。世銀SDR債券單位面值(100SDR)等值人民币931.58514元。購買的銀行以人民币繳納資金和支取本息,匯控(005)擔任此次发行的帐戶管理人及主承銷商。結果,吸引到50家機構購買,超額認購2.47倍。

1980年以前,國際市場共只发行過13只SDR計價債券,累計金額僅為5.94億美元。這次世銀发行SDR債券是1981年以來國際市場首只SDR計價債券,意義重大。

SDR債券包括一籃子貨币,故匯價風險低;息率雖高於美元,但低於人民币,現時大約會在兩厘水平左右。另外,渣打香港已表示,計劃在中國发行不多於1億單位SDR計價債券,期限為一年。

對於上述,溫傑認為,最近內地雖然推出了SDR債券,但主要針對內地機構投資者,且他們通常會長期持有,這類SDR屬另類投資,可以預見二手市場流通量並不會高,並不適合一般的散戶投資者。

現時,內地債市規模約8萬億美元,排全球第三。因发展空間巨大,加上內地在綠色債券及企業債方面发展迅速,料5年後債市規模有機會超越日本,成為全球第二大債市。同時,內地若在香港多发行SDR債券,相信可助香港債市更加多元化。

人币自由兌換忌操之過急

【香港商報網訊】記者韓濠昕報道:人民币入籃在即,但距離實現全面國際化及自由兌換流通仍充滿挑戰。IMF戰略、政策和審查部門主任悉達多·蒂瓦里(SiddarthTiwari)認為,人民币加入SDR後,中國應繼續改善匯率透明度,並在貨币政策上保持協調一致的溝通策略。

對此,陳文鴻認為,即使人民币納入SDR,距離人民币可自由兌換仍很遙遠。他直言不諱指IMF的建議未必對中國有利,擔心人民币完全自由兌換將影響內地金融市場穩定,建議中央不可貿然實行人民币自由兌換。他說,人民币自由兌換並非當務之急,「應摸著石頭過河,一步步來進行微調,切勿操之過急」。

「人民币進入SDR一籃子貨币象徵意義較大。全球各國交易貨币中,美元始終是獨霸江湖,非一朝一夕能改變。」溫傑亦認為,人民币自由兌換非未來兩三年可見到,因現時中國經濟增長放慢,股市表現不濟,要待經濟穩定下來打穩基礎,資金外流問題解決後才適合人民币逐步自由化。