2026年開年以來,全球金融市場似乎與2025年的整體格局相比,並未發生太多變化。除了節節攀升的全球股市外,黃金、白銀開年也持續大漲,繼續延續着歷史性的牛市之旅。

行情數據顯示,現貨黃金價格在新年首個完整交易周可謂強勢開局,周一大幅上漲2.7%,至每盎司4444.52美元,盤中曾觸及去年12月29日以來最高,距離12月26日創下的4550美元的紀錄高位並不遙遠。

而白銀價格自隔夜迄今更是堪稱瘋狂:現貨白銀價格在周一一天內就又跳漲了5.1%,周二亞洲時段又飆升逾3%,再度逼近80美元關口。滬銀主力合約日內更是一度暴漲8.00%,現報19452.00元/千克。

許多業內人士目前正將委內瑞拉新年伊始飛出的「黑天鵝」,視為金銀價格上漲的主要原因,因這再度激發了人們對貴金屬等避險資產的需求。

美國上周六突襲委內瑞拉並逮捕了委內瑞拉總統馬杜羅,這是美國自1989年入侵巴拿馬以來對拉丁美洲進行的最直接干預。美國總統特朗普還警告稱,如果委內瑞拉方面抵制美國開放其石油行業和阻止毒品販運的努力,將再次發動打擊,並暗示可能就非法毒品流動問題對哥倫比亞和墨西哥採取行動。

Heraeus Metals貴金屬交易員Alexander Zumpfe表示,「如果地緣政治緊張局勢進一步擴大,或者如果即將公布的美國數據強化了美聯儲將不得不採取比目前預期更激進寬鬆政策的預期,那麼黃金很可能將再次朝着刷新紀錄邁進。」

當然,有鑑於去年全年金價就已累計暴漲了64%,銀價漲幅更是達到了令人瞠目結舌的147%,委內瑞拉局勢目前充其量,其實也僅僅只是金銀擴大漲幅的又一最新催化劑而已。

Zumpfe便提到,「委內瑞拉的局勢顯然重新激活了避險需求,但市場此前已經在擔憂地緣政治、能源供應和貨幣政策。」

事實上,從技術面、投機倉位、波動率指標、ETF買盤等多個維度來看,目前貴金屬的多頭氛圍依然較為濃厚。當前一個更為有意思的懸念,或許反倒是金銀之間的走勢對比——那就是在銀價愈發極端的飆升下,金銀比究竟還會跌到多低?

以下幾張圖從多個維度揭露了貴金屬市場的現狀:

黃金

先來看黃金。從技術面看,金價在最新一輪牛市啟動以來的趨勢線上方持續獲得支撐並上行——請注意,21日和50日均線依然保持完好。目前的支撐位在4300美元附近,阻力位則將看向去年12月創造的歷史高點。

在持倉方面,近期黃金非商業淨多頭有所增加,但相較於金價表現,其配置水平依然明顯偏低。非商業頭寸主要由投機者(如對沖基金、商品交易顧問等)持有。

周末委內瑞拉的突發事件確實引發了「全球秩序」的新迷霧,提振了金價。但需要注意的是,此輪上漲不僅源於地緣政治因素。傳統驅動因素也正在重現——尤以日本長期收益率再度上行為首。可以看到,過去兩年金價與其幾乎同步走高。

黃金波動率指數目前略有抬升,但距離出現「恐慌性上漲搶購」的水平還很遙遠。

高盛交易台在關於黃金的評論中指出:

投機客目前尚未大規模回歸黃金市場,中國的倉位處於2025年3月的水平——較峰值低約30%。下圖顯示了上海黃金交易所黃金的未平倉合約數量。此外,CTA(趨勢追蹤基金)的頭寸較峰值下降了約35%,CFTC的投機持倉回落到了2025年5月的水平。ETF持倉依然很高且具有黏性,在去年10月的拋售期間也並未出現真正的恐慌性離場。CIO層面(大型機構投資決策者)的資金流向依然缺席。底線結論是:我們仍維持建設性的黃金看漲立場。

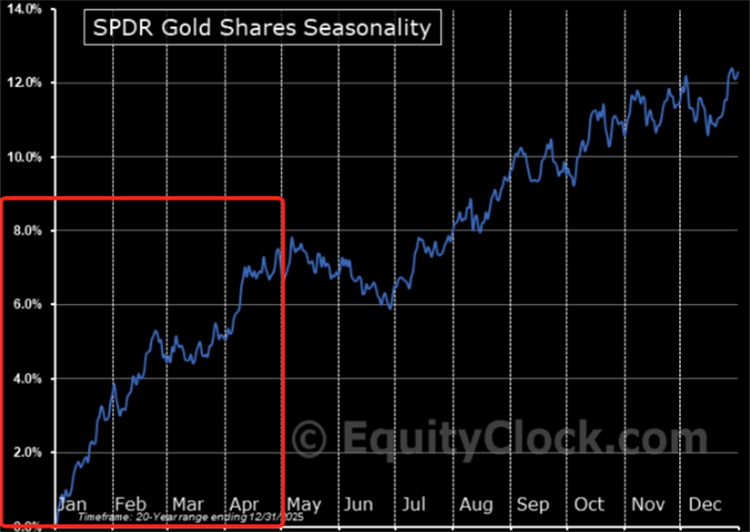

值得一提的是,從現在開始,黃金的季節性表現通常非常強勁。

白銀

相比於黃金,白銀目前的行情極端程度和風險無疑要大得多。

在技術面上,白銀進入拋物線上漲階段已有一段時間了,短期上行趨勢極其陡峭,價格遠高於21日均線。近期支撐位在72美元左右,阻力位也同樣看向歷史高點。

壞消息是,白銀月線RSI指標高於90已屬絕對極端……

而好消息是,白銀日線RSI指標「僅」為65...

在持倉方面,白銀的非商業性淨頭寸幾乎完全錯過了有史以來最劇烈的逼空行情之一。這預示着隱含買盤依然強勁。

白銀波動率則已基本「失控」。雖然白銀波動率指數 (VXSLV) 較近期的恐慌高點有所回落,但這仍是一種非常「不穩定」的風險定價。

對於白銀當前的極端情況,道明證券指出,白銀ETF交易量已飆升至此前僅在市場頂部出現的水平,資產淨值溢價信號表明,在流動性偏緊的情況下零售投機過熱。這可能會被規模約77億美元的商品指數相關賣盤(彭博商品指數重新加權)所淹沒,預計COMEX 約13%的持倉量將在未來幾周內平倉。自11月以來,白銀的沖頂行情看起來不像是由基本面驅動,更像是一場出錯的套利交易,而這種格局通常會以劇烈的重新定價告終。

不過,資管機構Crescat Capital合夥人兼宏觀策略師Tavi Costa目前依然堅定看漲白銀市場。他表示,「白銀再次飆升,儘管市場共識仍堅信均值回歸是不可避免的,但我強烈反對。系好安全帶——在我看來,這波行情遠未結束。」

金銀比

近來銀價遠遠超過金價的漲幅,已造成了一個現象——金銀比大幅下跌(目前約為56)。對於這一話題,瑞銀在最新報告中補充了一些細節:

金銀比例倍數出現30-50的大幅下跌,在歷史上是非常罕見的。過去的白銀漲勢往往會在12-18個月內消退或逆轉,即使是在特殊的宏觀背景時期(如金融危機、新冠疫情)。

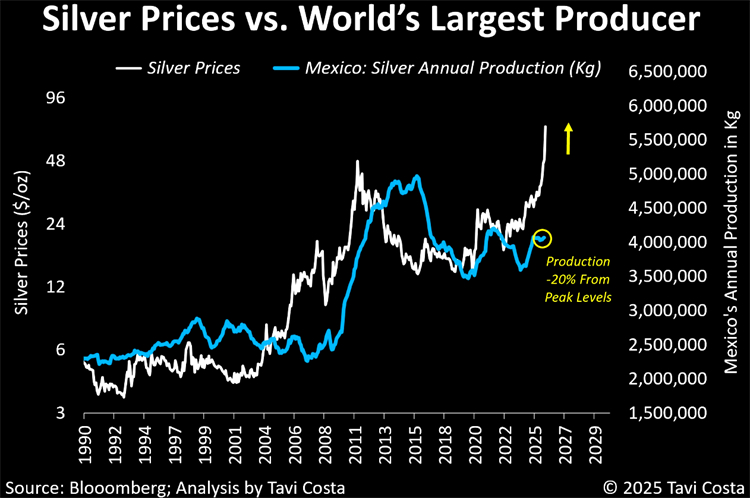

目前,實物資產的利好因素(債務、美元擔憂)、強勁的工業需求(光伏、電動汽車、電子產品)以及受限的礦端供應支撐着白銀,但僅憑工業用途並不足以支撐如此規模的價格永久性階梯式轉變。

白銀市場規模小、流動性差,這放大了銀價的漲幅,但同時也放大了泡沫和波動;維持高價需要持續的高風險溢價和更緊張的基本面,否則仍可能出現劇烈回調。

瑞銀提到了金銀比目前面臨的雙向風險,並指出了兩種極端情景:

如果白銀工業需求超預期增長且供需轉向供不應求,金銀比可能跌至30-50(參考1970-80年代的情形),屆時三位數的銀價(100美元以上)將成為可能。

如果工業需求不及預期且通脹擔憂消退,銀價可能回撤11月以來漲幅的60-75%,跌向約55美元/盎司;風險規避情緒可能會壓低白銀價格,儘管這可能只是暫時的。這第二種情景將使銀價回到50日均線附近交易……

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈