近期,港股生物科技板塊迎來階段性調整,專注於眼科創新療法的撥康視雲-B(02592.HK)股價同步回調。市場短期情緒宣洩,讓這家具備全球布局能力的眼科創新藥企陷入估值窪地。但冷靜審視其核心基本面——豐富且進展順利的研發管線、獨特的技術壁壘、精準的商業化布局,不難發現,當前股價回調並非基本面惡化,而是中長期投資者布局的難得抄底機遇。

生物科技行業的投資邏輯,從來都是「基本面決定長期價值,短期情緒主導波動」。對於臨床階段創新藥企而言,管線進展、技術實力、商業化潛力才是長期估值的核心,短期股價波動僅為市場情緒的階段性反映。撥康視雲自2015年創立以來深耕眼科創新賽道,憑藉清晰戰略與高效研發,構建起鮮明差異化競爭優勢,基本面紮實度在同期Biotech企業中尤為突出,這是其穿越行業周期、具備長期成長潛力的核心底氣。

核心競爭優勢凸顯:管線、技術、商業化三重壁壘築牢根基

撥康視雲的核心競爭力,集中體現在「稀缺管線布局、獨特技術壁壘、前置商業化布局」三大維度,這也是其區別於同類初創藥企、具備長期競爭力的關鍵所在。

管線布局稀缺且高效,精準切入未被滿足的臨床需求。公司構建了覆蓋近視防控、老花眼治療、眼表疾病的高潛力管線,多款核心產品進入關鍵臨床階段:CBT-004(眼表疾病)已完成FDA二期臨床,與FDA就獲批主要終點達成共識,掃清三期臨床及NDA申請障礙;CBT-199(老花眼)已向FDA提交II期臨床申請,採用專利無水配方,無需防腐劑,具備「同類最佳」潛質;核心產品CBT-009(近視防控)採用「中美雙報」策略,同步推進中美III期臨床,瞄準全球5.71億青少年近視患者及3.9億中國老花眼人群,市場空白顯著[superscript:2][superscript:3]。

技術壁壘深厚,構築差異化競爭護城河。公司擁有獨特核心技術平台:CBT-199的非水溶性平台製劑的專利設計,大幅提升用藥舒適度與安全性,適配中老年人長期使用需求;CBT-004採用多激酶抑制劑靶向策略,二期臨床顯示7天即可見效,停藥後效果仍能維持4周,數據優勢明顯。這種技術差異化,讓公司產品在未來市場競爭中占據主動。

商業化布局前置,降低上市後放量難度。中國市場,公司與遠大醫藥籤署商業化協議,依託其全國性銷售網絡,無需自建龐大團隊即可快速切入市場,大幅降低成本;全球市場,採用「自主商業化+藥企合作」模式,憑藉產品創新性搶占國際份額。同時,2025年IPO募資6.12億港元,疊加現有現金儲備,可充分支撐中美III期臨床推進,資金壓力可控[superscript:2]。

股價回調非基本面惡化,短期情緒造就抄底窗口

此次撥康視雲股價回調,是市場情緒、板塊聯動的共同作用,與基本面無關。近期港股生物科技板塊整體疲軟,中小市值標的受情緒傳導影響明顯,而撥康視雲近三個月67.06%的跌幅,伴隨低換手率(3月19日僅0.07%),說明並非資金大規模出逃,而是短期投機資金離場、長期資金觀望的情緒性回調。

值得注意的是,股價回調期間,公司基本面持續向好:2025年12月公布CBT-004、CBT-199重要進展,2026年1月向NMPA提交CBT-009 III期臨床申請,研發與商業化穩步推進。當前股價已嚴重偏離實際價值,形成估值窪地,後續核心產品臨床取得進展,將成為估值修復的重要催化劑。

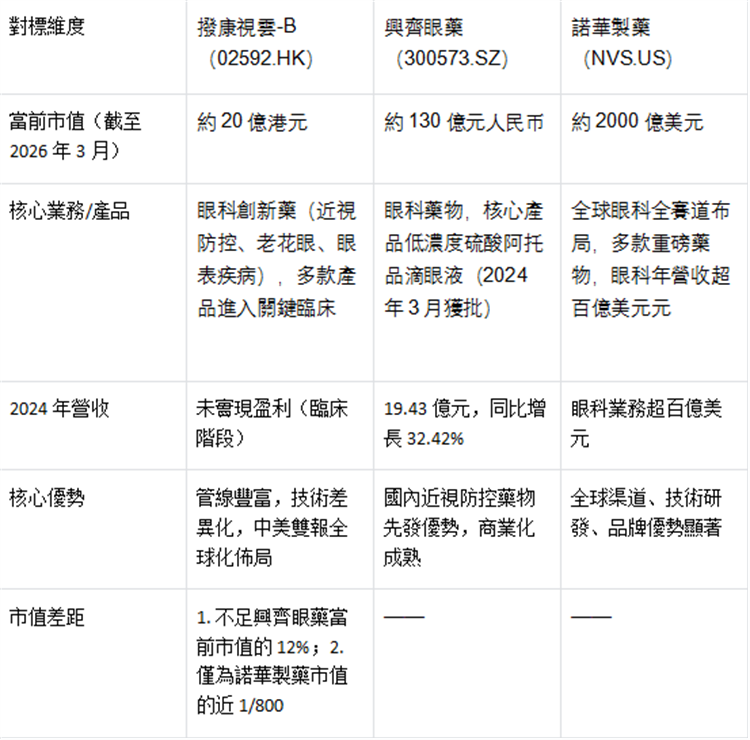

對標龍頭:數據佐證估值窪地,成長空間顯著

選取國內眼科創新龍頭興齊眼藥、全球眼科巨頭諾華製藥作為核心對標標的,通過多維度數據對比,清晰凸顯撥康視雲的估值優勢與成長潛力,具體對標數據如下:

對比可見,撥康視雲雖處於臨床階段,但管線布局更豐富、具備全球化優勢,而當前市值與兩大龍頭差距懸殊,估值被嚴重低估。隨着核心產品逐步上市,其市值有望實現跨越式增長,成長空間不可限量。

冷靜客觀看待發展前景:機遇與挑戰並存,長期價值可期

我們強調當前是抄底機遇,並非忽視風險,而是認為當前估值已充分反映潛在風險。撥康視雲作為臨床階段創新藥企,面臨資金、臨床、市場競爭三大共性風險,但公司已通過IPO募資、與監管機構高效溝通、提前布局商業化等方式積極應對,有效降低風險敞口[superscript:3]。

從長期來看,全球老齡化加劇、青少年近視問題突出,眼科創新藥市場需求持續增長。撥康視雲瞄準未被滿足的臨床需求,憑藉「管線+技術+商業化」三重優勢,以及「中美雙報」的全球化布局,有望成長為「全球視覺抗衰」賽道核心標的。

對於投資者而言,生物科技投資是長期主義博弈,短期波動無關緊要。撥康視雲基本面紮實、核心優勢突出,當前估值窪地明顯,此次回調正是中長期布局的難得機遇。

結語

短期市場情緒往往掩蓋企業真實價值,理性投資者總能在回調中捕捉機遇。撥康視雲憑藉稀缺的管線布局、深厚的技術壁壘、前置的商業化規劃,展現出強勁長期成長潛力,當前股價回調只是長期發展中的小插曲。

對標興齊眼藥、諾華製藥,撥康視雲當前市值被嚴重低估,後續隨着核心產品臨床推進、商業化落地,其真實價值將被市場認可,堅守長期投資邏輯的投資者,終將分享企業成長的豐厚回報。

提醒投資者,創新藥行業高風險、高回報,需結合自身風險承受能力謹慎決策,共同見證撥康視雲在眼科創新賽道的成長與突破。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈