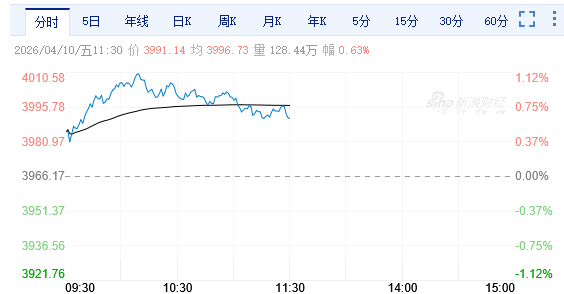

4月10日,星期五,農曆二月廿三。早盤三大指數高開後一度展開衝高走勢,滬指曾重新收復4000點,惟之後展開調整,滬指4000點再度失守,技術形態上,滬指呈現十字星形態,顯示在目前點位,市場分歧加大。盤面上,電池產業鏈、存儲芯片、大金融等板塊個股漲幅居前。

截至午盤,滬指上漲24.96點,漲幅0.63%報3991.14點,深成指上漲243.62點,漲幅1.74%報14239.89點,創業板指上漲87.10點,漲幅2.62%報3410.39點;滬深300上漲53.92點,漲幅1.18%報4620.14點,上證50指數上漲14.70點,漲幅0.51%報2899.46點;盤中滬指一度重回4000點上方,創業板指漲超3%突破前期高點,創2021年12月以來新高;滬深兩市半日成交額1.5萬億,全市場超4400隻個股上漲。

機構看盤

中金公司:從全球範圍看,以能源、材料、科技硬件和工業製造為代表的「安全資產指數」近些年越來越受到資金青睞,在歷次地緣衝突中表現逐漸得到強化。特別是美以伊衝突以來,不論是在中國還是在全球主要市場都呈現明顯的「安全溢價」。在新的地緣經濟背景下,中國資產,受益於具備規模性和完備性的現代產業體系,其「安全溢價」有望開啟系統性重估。

中信證券:當前A股估值處於歷史低位,滬深300市盈率僅11.8倍,疊加政策寬鬆與流動性優化,市場具備持續上行動能。建議重點關注算力科技、半導體、稀土永磁等高景氣賽道,以及業績確定性強的醫藥板塊。

國泰君安:外圍波動對A股影響有限,國內政策與產業紅利持續釋放,科技成長將成為貫穿二季度的主線。短期指數有望震盪上行,3900點附近支撐較強,操作上可逢低布局科技細分龍頭,規避高位周期股波動風險。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈