歐洲銀行業的“炸藥桶”、德國最大銀行——德銀的衍生品賬面估值可能出問題了,這觸及到德銀乃至歐洲銀行業危機最關鍵的核心。

彭博援引知情人士稱,德銀正在重新評估其是否虛報了利率交易業務衍生品的估值,具體衍生品為零息債券通脹互換。德銀會將評估結果與美國當局共享。

所謂的零息債券通脹互換(Zero-coupon inflation swaps),是指幫助投資者押注或者對沖通脹風險的一類衍生品,雙方約定在未來某一時點進行互換交易,具體差價由通脹指數的漲跌程度決定(文末有具體解釋)。

為什么說這個問題如此重要?此前德銀股價暴跌最大的原因之一便是市場擔心德銀的風險敞口過大,數十億貸款以及上萬億衍生品的估值是否準確就成了投資者最關心的話題。

況且上述報道還提到,德銀在發現該衍生品估值與內部模型存在差異后,德銀已經開始對交易員進行問詢。倘若內部模型失效,整個衍生品風險可能都需要重估,這又將給市場帶來了極大的不確定性。

一直被質疑

實際上,德銀的衍生品問題一直被詬病。其之所以被稱為“下一個雷曼”,最重要擔憂也是風險敞口。

那么,德意志銀行的風險敞口有多大?華爾街見聞此前曾介紹過,德意志銀行的問題在于其傳統的零售銀行業務不是利潤中心。為了保持利潤,德意志銀行被迫進入風險較高的資產類別。

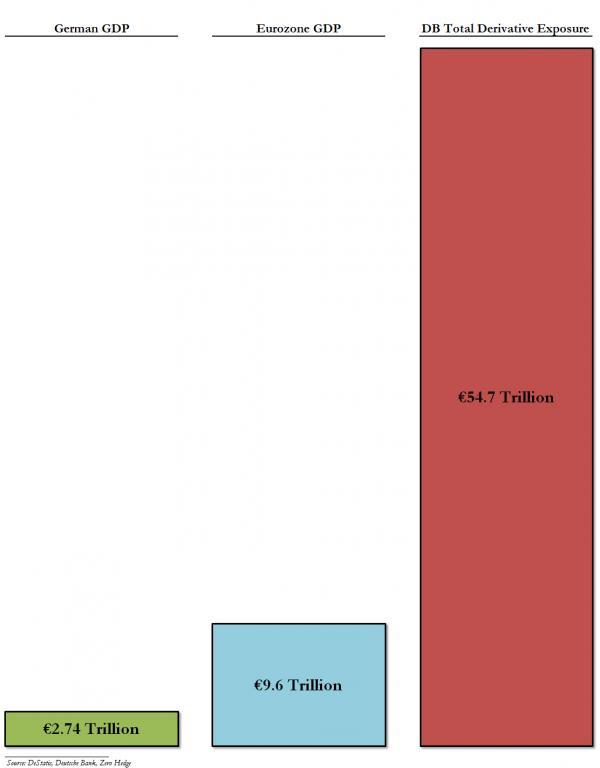

截至2013年底,德意志銀行坐擁超過54.6萬億歐元(按照當時匯率折合75萬億美元)的衍生品賭注(賬面價值)——數額比德國GDP大20倍。JP摩根在金融衍生品上的5萬億美元風險敞口已是驚人,但卻被德意志銀行一擊秒殺。

有了這樣的風險敞口,相對較小的事件就可誘發災難性的損失。

不過需要提一句的是,衍生品的名義金額并不能代表銀行實際面臨的風險。首先,因為這些衍生品合約一般是代客持有,執行保證金制度,一般在損失超過保證金20%-30%時就會強制平倉,銀行本身不會遭受損失。在衍生品問題上,銀行面臨的主要是客戶在遭受巨大損失時可能拒絕追加保證金的信用風險。

目前德銀在逐步削減此類敞口,截至2015年末,德銀的場外衍生品名義金額敞口已下降至不到42萬億歐元。

冰山一角

賬面下隱藏著資金“黑洞”的并不只是德銀一家。華爾街見聞介紹過,歐洲最大的幾家投行持有的流動性極差的資產總額仍占其總資本的一半以上,讓市場擔憂此類資產一旦估值下降,可能成為銀行資本緩沖的“黑洞”。

歐洲三大投行:德銀、瑞信和巴克萊二季度季報顯示,截至6月底,三家持有的三類資產合計價值1025億美元,其中包括引爆上次危機的定制信用衍生品和房地產抵押債券。

銀行的資產按照流動性可分為三類,一類和二類的資產定價較為透明,如一類的股票資產價格隨市場價格定價,二類的場外衍生品也可以根據外部數據和模型進行定價。而三類(Level3)資產因為流動性極差,無法直接通過市場或模型進行定價,其估值頻率很低且估值的合理性也一直是個難題。

金融危機以后,歐美各大行實際上都在積極削減三類資產的規模。德銀在危機前三類資產規模是其資本的近300%,而現在僅占不到50%,然而其縮減速度卻不及美國同行。

而且處置這類資產的成本高昂,今年上半年包含三類資產在內的資產“處置”工作就給三家銀行造成了59億美元的稅前損失。相較之下,三大行上半年的稅前總利潤才只有35.5億美元。

商業模式之痛

歐洲銀行業之所以出現“連環爆”與其商業模式有關。

“投資者關注的重點已經從資本金水平轉移到商業模式上,這是銀行之所以承壓的原因。”IMF資本市場部門的副總裁Peter Dattels認為。

在他們的報告中,IMF的經濟學家們認為歐洲銀行業出現了嚴重的結構性問題:在低增長和負利率環境下,過低的資本充足水平、遺留的不良貸款和臃腫低效的商業模式已經不能再轉化為利潤了。

Dattels還提到,銀行正在從過時的商業模式中尋求轉型,擺脫對龐大資產負債表的依賴。

經濟學家和監管者稱,考慮到體量和敢于冒險的公司文化,德銀對金融市場的風險要超過歐洲以及美國同行。