交通銀行香港分行環球金融市場部 劉振業

雖然年初歐洲股市熱爆,但自3月起希臘債務危機再次燃起時,區內股市升勢就卻步。年年大家都起碼會經歷一次「歐豬」作亂,但最後都是淡然度過。話說回來,雖然每次歐債危機都得個「炒」字,但每每成為市場焦點。就算今輪希臘撐得過,但這隻「豬」日後不再作亂嗎?不會,而且可能更頻密。雖然「歐豬」經濟逐漸復蘇,但每隔一年半載都見到希臘伸手求援。在希臘財政情況持續不振下,伸手求援已變成指定動作,這或許是希臘的「新常態」。

伸手求援成新常態

債仔常作亂,大水喉終於怒吼。留意近月希債問題的朋友都應見到,今次歐洲央行以至國際貨幣基金組織等債權人對希臘的態度是罕見的強硬,當中德國財長朔伊布勒更曾指希臘應該公投以決定應否留在歐元區,與以往不斷指出希臘是歐元區一分子大相逕庭。由此可見,往後若希臘再伸手求援,德國以至一眾債權人未必會伸出希望之手了。

當然,估計德國等債權人也不會貿然離棄這隻「豬」,始終希臘離去對歐元區的長遠發展必有嚴重打擊。再想深一層,希臘這幾年的問題來來去去只有一個:究竟倚靠歐元區好點?還是乾脆違約並退出歐元區,十年後又是一條好漢來得乾淨俐落?

關於這個問題,大家可能覺得留下應對希臘好點。筆者沒異議,但脫歐就一定傷害希臘經濟嗎?

近來筆者參閱一篇由世界銀行撰寫有關以往全球國家主權債違約前後的經濟表現。文中先指出,1929年後,富裕國家出現較低的違約率。這也正常,雖然現時日本及法國以至美國等債務龐大,但大家曾幾何時會估計他們違約爆煲?大家總相信他們的政經實力強勁,最終能償還債務。但希臘不同,經濟持續不振,而債權人與債仔的關系,始終講個「信」字。

十年後又一條好漢,這是希臘人或脫歐派的期望。對這些人來講,解決歐債危機很簡單:棄用歐元,用自主性的貨幣及匯率政策。其實這也不用奇怪,歐元成立至今已有十多年,其體制的缺點仍不斷被放大。歐債大爆,大家都認為是歐元國過度放任的財政政策所致。然而,在歐元區國家失去自主性的貨幣政策下,只有財政政策才能左右負債高低。正因如此,在「豬國」的繁盛期中,因沒有貨幣政策的協調,經濟過熱加快,衰退時亦加速收縮,導致經濟過於波動。在經濟向好時,當然愈做愈好。不過,倒黴時,若政經實力不及德、法大國,加上有求於人,話語權當然處於下風。與其有求於人,不如全身而退,這似乎是現在部分希臘人的願望。

應退出歐元區?

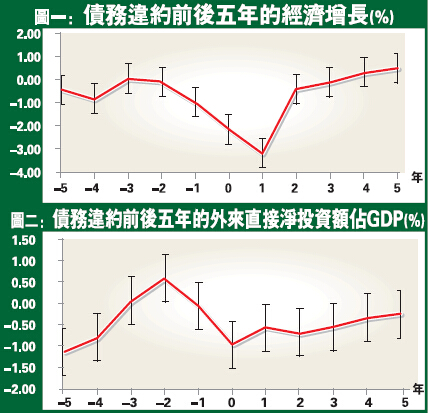

脫歐派有這期望亦不應受指責。根據世界銀行報告,圖一見到,近一個世紀以來,主權國違約前通常都經歷持續的經濟衰退(違約前指橫軸處於0年前)。即使爆煲後的第一年(違約後的橫軸處於0年後),經濟增長仍會再試低位,但其後經濟便會重拾動力並於5年後重回增長。報告的解釋是因為違約國多會因為在爆煲間允許貨幣大幅貶值來刺激經濟,但貶值後的正面影響不會立即反映在經濟上,故此出現圖一現象。至於違約以至貶值對經濟的好處,大家可參考阿根廷政府於2002年債務違約間決定同時把披索貶值,自此2003年起便回復正增長階段,其後於2005年經濟增長更曾達11.4%。故此,脫歐派有此想法不無道理。

經濟好自然有錢來。回想自2010年歐債危機爆發後,希臘股市全力爆上,其後至今一眾歐洲股市都成為全球投資者焦點。若以資金角度看違約,圖二見到,以外來直接投資(foreign direct investment,FDI)計算,這類長期資金在違約前多會減少投資以至撤出當地市場。不過,爆煲後,不利因素消失,加上匯價大貶,對長期資金而言可能是入市良機,故圖中見到違約後FDI流走量持續減少。雖然違約後的第5年仍未返回正數,但起碼不如以往惡劣,驟見違約對外資於當地的投資興趣會不減反增,這是從政者不得不注意的。

另外,報告亦同時列出違約前後5年的債務比率表現及日後再次出現債務危機的可能性,結果亦證明爆煲後對經濟體的未來發展有正面影響。

齊普拉斯看完這報告可能拍爛手掌,但歐洲央行以至德拉吉的心卻可能沉了一沉。當然,現時歐元區情況複雜一點,因為希臘違約不是一國的事,是關乎歐元區存亡。但看完上文後,違約爆煲對自身經濟的長遠發展亦不一定有害。

至於德國財長朔伊布勒指希臘應該進行公投以決定希臘應否留在歐元區,大家可能覺得他沒人情味,但卻可能是智者。