交通銀行香港分行環球金融市場部 袁沛儀

經過油價增長明顯放緩、聯儲局近期開始轉鴿、以及國際金融機構紛紛下調全球經濟增長預測後,相信通脹回落及經濟增長放緩將是本年焦點。在這前提下,幣量理論(MV=PY)的變率版本(%ΔM + %ΔV =%ΔP+ %ΔY)算出貨幣流速回落。

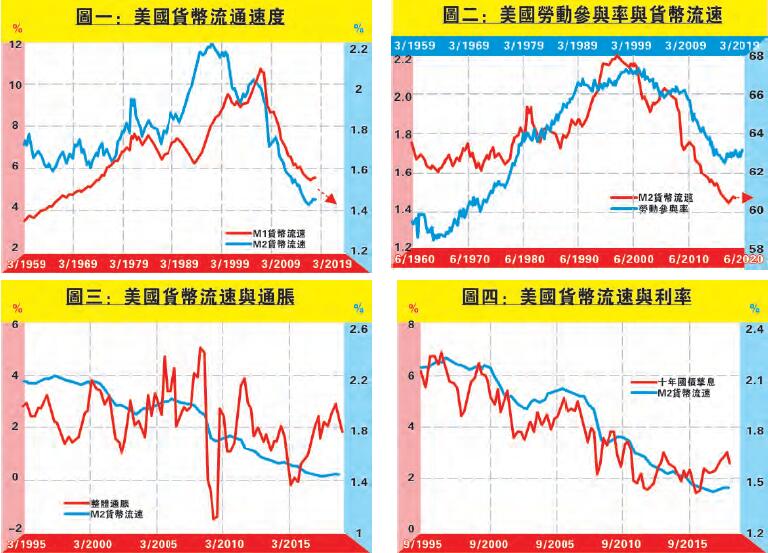

其實從圖一可見,美國貨幣流速(無論M1或M2)自金融海嘯後一直下滑,其中M2貨幣流速更創歷史新低,可見美國消費者及企業其實仍傾向持有現金。不過這種情況還會持續多久?這可從就業市場觀察。

圖二顯示美國勞動參與率與M2貨幣流速的關係,兩者長線同向,前者更領先後者約五季。貨幣流通最直接的方法,是透過工作取得財富或貨幣再而消費,因此兩者有先後關係。然而美國勞工參與率自千禧年開始回落,下滑速度自2010年更有加快迹象,相信是嬰兒潮世代邁進退休年齡層所致,而這趨勢還會持續一段時間。若按圖二紅箭預示,M2貨幣流通速度其實在至少未來一年多仍處低位。這樣對市場又有何影響?

最直接先看資產價格方面。貨幣流速慢,即周轉次數低,意味投資者偏向持有現金,不願意消費下,物價難見增長。因此圖三可見M2貨幣流速與整體通脹同向,但並沒有顯著先後關係。按圖二得出M2貨幣流通速度將繼續維持較低水平下,預示美國整體通脹短線而言應已見頂。

其次可觀察利率政策上的影響。若然利率上升,投資者把財富投放在高息資產,減少持有現金活動,從而推動貨幣流速,反之亦然。因此圖四顯示M2貨幣流速與美國10年國債孳息同向。若按上述得出M2貨幣流通速度維持較低水平,估計美國10年國債孳息沒有上升壓力,這也可間接證明聯儲局邁向暫停加息是合理的,而結果與官員近期口風䐇合。

由是觀之,美國貨幣流速短期內低企,通脹及利率前景均見回落,美國未來要重返金融海嘯前大高息時代近乎沒有可能了。