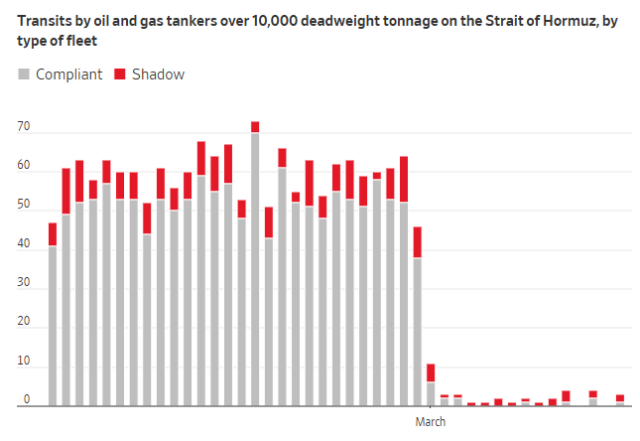

儘管3月16日有消息稱部分油輪正在通過霍爾木茲海峽,但從過去兩周的趨勢看,經由該海峽的預估石油流通量顯然仍在繼續快速下降。

法國興業銀行估計,當前通過霍爾木茲海峽的石油流量約為50萬桶/日,這意味着通過該海峽的石油量較過往平均流量減少了1950萬桶/日。即便考慮到通過區域管道的繞行運輸,每天仍有約1700萬桶的石油無法正常運輸。

與此同時,中東產油國的原油停產規模也正在迅速擴大,目前已接近700萬桶/日,且可能在數日內突破1000萬桶/日大關。在成品油方面,受出口受阻及管道改道選擇有限的影響,海灣地區近200萬桶/日的煉油產能已因供應瓶頸而停產,加之基礎設施遭受襲擊,導致全球成品油供需平衡趨緊,進而引發價格飆升。

鑑於上述背景,目前的一個核心問題顯然正在凸顯:哪些國家會率先撞上「石油牆」?

法國興業銀行大宗商品研究團隊認為,得益於成品油庫存的持續消耗,歐洲目前仍相對不受影響。

該地區商業和戰略儲罐中持有近7000萬桶航空煤油,足以在數月內抵消高達30萬桶/日的海灣地區供應缺口,從而緩解初期衝擊。儘管如此,鑑於海灣地區作為歐洲、非洲以及亞洲主要供應方的地位,中間餾分油(尤其是柴油和航空煤油)的供應壓力正在迅速加劇。

對東北亞石化行業至關重要的石腦油市場也開始趨緊,而來自阿聯酋和卡塔爾的液化石油氣發貨量減少,已推動丙烷市場走高。因此,整個供應系統正被迫通過提高成品油價格來實現供需再平衡。

當前的關鍵問題在於,在更嚴重的供應短缺出現之前,主要進口國還能維持其燃料系統運轉多久。儘管各國正綜合動用戰略儲備、商業庫存以及浮式儲油設施中的原油——但該地區各國的保障水平存在顯著差異。

東南亞國家最危險?

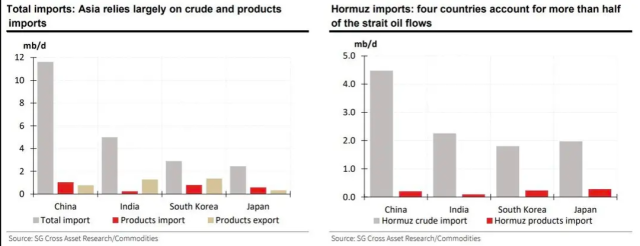

法國興業銀行指出,亞洲經濟體面臨的問題可能更為嚴峻,因為該地區通過霍爾木茲海峽的進口量超過1300萬桶/日——約佔該地區總進口量的50%,其中中國、印度、韓國和日本是四個最大的買家。

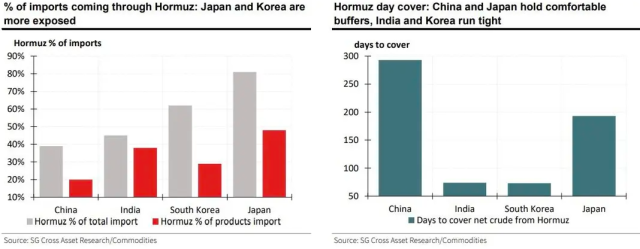

從佔比來看,在該地區前四大原油買家之中,日本和韓國受霍爾木茲海峽影響最大,因為它們歷史上分別有81%和62%的石油來自該海峽。

而在這四大買家中,中國的能源安全相對最能得到保障。根據法國興業銀行的估算,即便霍爾木茲海峽封鎖導致供應中斷,中國龐大的原油儲備將能針對霍爾木茲海峽斷供風險提供長達近300天的緩衝。

就儲備天數而言,印度和韓國在這四大買家中最為脆弱,它們的原油庫存針對霍爾木茲海峽的風險緩衝僅能維繫74天和73天。

當然,若進一步審視受霍爾木茲海峽石油流量影響的買家名單,包括菲律賓、緬甸和越南在內的數個東南亞國家緩衝餘地更為有限——僅能支撐20-40天。

對於除上述「四大」買家以外的亞洲其他地區,這些國家平均70%的石油進口來自霍爾木茲海峽,其儲備天數也遠弱於這四大主要買家。

就庫存桶數而言,整個東南亞地區的儲備水平極其不均,部分地區持有規模可觀的原油儲備,但幾乎沒有成品油庫存。當然,這些國家的共同點是,幾乎所有國家的儲備天數都非常吃緊。

從進口桶數角度看,新加坡受霍爾木茲海峽影響最大,其每日依賴該地區供應68萬桶原油。而雖然文萊的原油庫存天數充足,但成品油庫存天數卻十分有限。

目前,不少亞洲國家政府已在探索或採取緊急措施以穩定國內燃料市場。

其中一些應對措施主要是預防性的,例如限制出口或動用戰略儲備。另一些措施則更為強硬——預示着實物供應將更加緊張——包括實施抑制需求的政策、定向補貼,或在某些情況下實行配給制。

由於伊朗戰爭導致燃料供應中斷和價格上漲,越南貿易部3月10日已發表聲明,呼籲當地企業鼓勵員工居家辦公以節省燃料。越南政府還決定取消燃料進口關稅,直至4月底。

泰國政府本月4日則已宣布即日凍結柴油和汽油價格。為維持國內柴油低價,泰國政府正動用燃油基金進行高額補貼。

菲律賓總統馬科斯日前則表示,當局正籌備措施以緩解油價上漲的影響,包括降低燃油消費稅、提供燃油補貼,並指示部分政府部門採用每周四天工作制。

而不斷放大的能源危機,也再度令東南亞多國打造供應鏈樞紐的雄心受阻。近年來,東南亞國家積極吸引跨國公司投資,試圖打造區域製造中心。但在撞上這面「石油牆」後,如何補齊戰略儲備短板,完善能源電力基礎設施,或許將取代招商引資,成為該地區未來幾年的關鍵議程。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈