在政策調控方面,以穩為主構成行業常態,住房正在去金融屬性回歸到居住屬性中去,短時間內房價不會出現過快上漲;在融資方面,不斷有政策、窗口指導等手段干預企業融資,並且限制資金大量流入房地產行業仍具有長期的趨勢,收緊的信貸窗口使企業的融資流入變得更加困難,行業、企業不得不被動縮表,應對融資困境。

但即使在當前市場行情中,有一部分企業仍然活的很好,碧桂園就是其中之一。根據2019年8月億翰智庫發佈的《2019中國典型房企綜合實力TOP200》研究報告,碧桂園蟬聯榜首。而且,在公司投資評級上,大部分券商給予「買入」評級。

對此,我們認為有三個信號彰顯了行業TOP1的綜合實力:

信號一,規模之王向利潤之王轉變,城市輪動支撐銷售持續增長;

信號二,現金流穩定,財務上通過兩條紅線管控企業風險;

信號三,面對行業周期波動,公司適時行動,背靠三四線並向一二線傾斜,同時布局重點突出長三角和粵港澳大灣區。

信號一:規模之王向利潤之王轉變,城市輪動支撐銷售增長

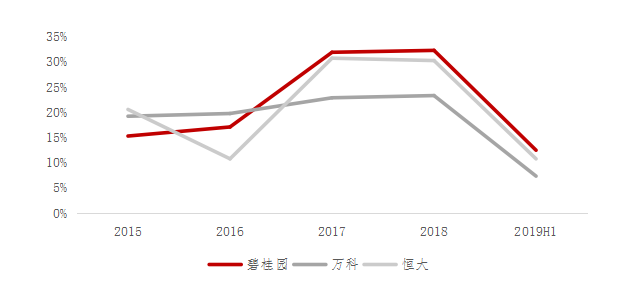

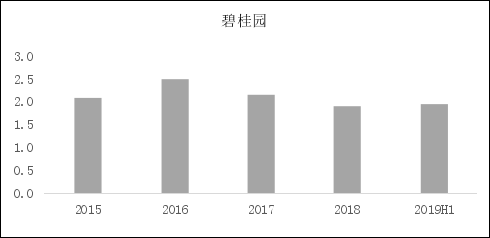

自2017年碧桂園摘取行業第一的銷售桂冠後,企業連年保持銷售規模增長,成為名副其實的行業龍頭,這一階段主要受益三四線紅利影響,並且在三四線城市中優渥的土地為公司提供了充分的盈利空間。當前,碧桂園依然能保持較高的利潤率水平,除了早先儲備價格低廉的土地外,更依賴於公司的精準拿地。這個時期,碧桂園從規模之王逐漸向利潤之王轉變。根據碧萬恆歷年歸母凈利潤變動,2019年中期碧桂園實現歸母凈利潤156.4億元,超過萬科和恆大。從企業ROE水平來看,碧桂園從2017年起便保持着優勢,2019年中期ROE達到12.4%。

圖表:2015-2019H1碧萬恆歸母凈利潤(億元)

數據來源:公司公告、億翰智庫

圖表:2015-2019H1碧萬恆ROE表現

數據來源:公司公告、億翰智庫

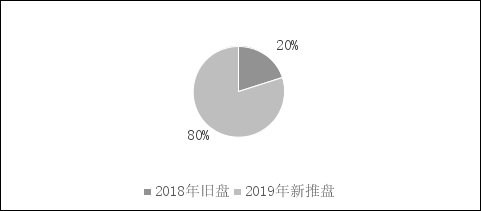

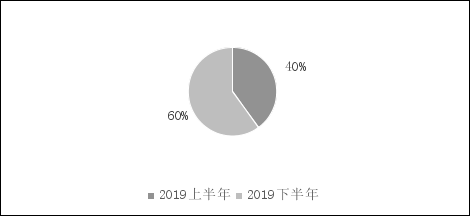

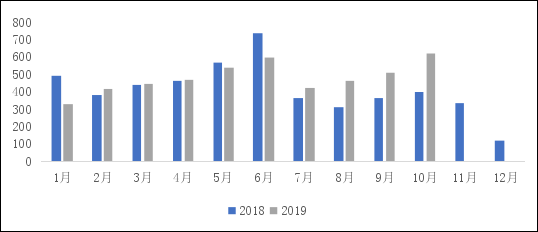

根據企業公告,碧桂園2019年7800億的可售貨值中,有80%是新推盤項目,可以使公司有機會把握城市、區域的輪動行情支撐銷售增長,推盤更加靈活。根據2018和2019年碧桂園月度權益銷售額情況,公司2018年上半年銷售數據基數較高,以致於2019年同期難以有大幅超越,但在下半年基數影響減弱的情況下,疊加下半年60%的推貨排布,使碧桂園7至10月份單月銷售額遠超2018年同期,並有望保持增速提升,銷售超預期。

圖表:2019年可售貨源結構

數據來源:公司公告、億翰智庫

圖表:2019新推貨上下半年排布

數據來源:公司業績會、億翰智庫

圖表:2018和2019年碧桂園月度權益銷售額(億元)

數據來源:公司公告、億翰智庫

信號二:現金流保持正數,兩條紅線降企業風險

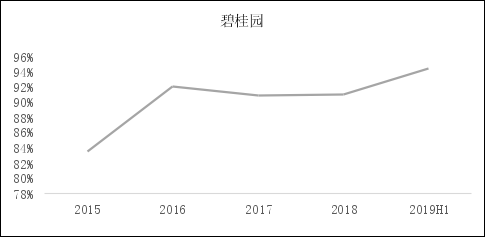

自2016年起,碧桂園的銷售回款率便保持在90%以上,並穩中有升,2019年中期更是達到94.3%。得益於較高的銷售回款率,公司經營性現金流凈額從2016年開始一直保持正數,現金流壓力不大。不過值得注意的是,在當前的融資環境下,企業通過外部融資方式的資金流入在減少,並且成本在提升。但是根據我們做過的企業現金流壓力測試來看,大型房企尤其是類似碧桂園這樣的企業,即使融資全面停止,僅依靠自身超過90%的回款率就能滿足公司經營開支。

圖表:2015-2019H1碧桂園銷售回款率

數據來源:公司公告、億翰智庫

圖表:2015-2019H1碧桂園經營性現金流凈額(億元)

數據來源:公司公告、億翰智庫

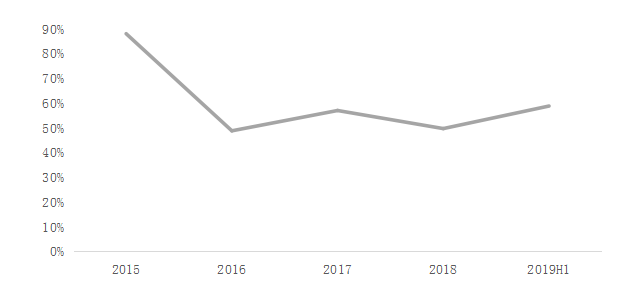

公司始終堅持兩條紅線,第一,在手資金佔比超過總資產的10%;第二,負債率控制在70%以內。2019年中期,碧桂園在手資金佔比為12%,足以覆蓋短期有息負債;凈負債率為58.7%,在規模快速增長的過程中,碧桂園依然能保持較低的財務槓桿,並將凈負債率控制在行業低位。

圖表:2015-2019H1碧桂園凈負債率表現

數據來源:公司公告、億翰智庫

圖表:2015-2019H1碧桂園現金短債比表現

數據來源:公司公告、億翰智庫

信號三:面對行業周期波動,從能級城市和城市群多手準備保增長

從前文來看,在當前的市場環境下,碧桂園依然實現了高額的利潤,並且在規模不斷提升的基礎上,仍能保持較低的財務槓桿,以及充足的現金回款足以覆蓋企業債務償還,說明碧桂園盈利能力和風險控制能力極強。我們也知道碧桂園作為三四線城市起家的龍頭房企,擁有大量的貨源分佈在三四線城市,那麼這些城市能持續為企業帶來量的增長嗎?碧桂園對城市成交量的分化又做了哪些準備?對此我們分別從三四線城市概況和企業的項目分佈情況來說明。

1、三四線持續體系性修復,碧桂園未來業績有支撐

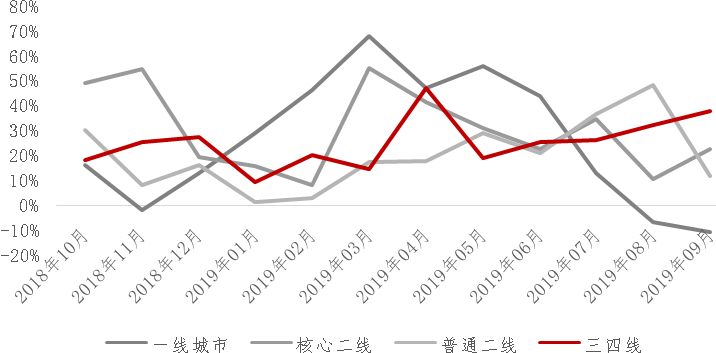

2018年初,一二線核心城市在政策的強調控下,成交量率先開始萎縮,一線城市和一些核心二線城市均出現不同的下降。2019年初,尤其是在2月份之後,這些城市的成交量開始回暖,我們認為這一階段一二線核心城市成交的回暖只是反彈,而不會形成長期的趨勢,成交難以反轉。然後在5、6月份之後,這類城市成交量同比逐步下滑,尤其是一線城市在8、9月份的成交量下滑嚴重。

與一二線核心城市相反的是,普通二線城市和三四線城市在2018年初表現較好,但是在2019年初表現平平。自2019年5月份開始,三四線城市成交量出現了一個較平穩的增長,而後續能否持續回暖還是要看城市的剛需積累情況。我們認為,三四線城市存在一個體系性修復的過程,尤其是得益於居民購買能力和購買意願的增強,內生性需求具有可持續性。所以在這一輪三四線城市成交回調的過程中,除一二線城市外,企業更應該把握強三四線城市,尤其是內生性需求尚未被透支的城市將成為企業推貨的重點。

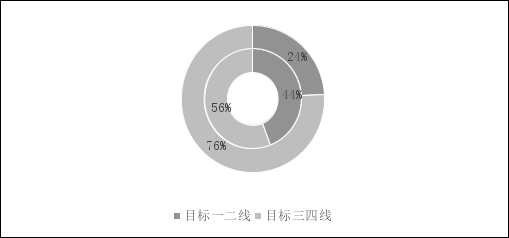

碧桂園在這些方面做出調整,2019年前9個月,碧桂園在目標一二線城市的拿地建面比例為44%,遠超2018年的24%,也就是說即使遇到城市成交輪動影響,目標一二線城市土儲的增多將會為公司銷售增長提供強力支撐;另外,億翰智庫2018年提出三四線城市屬於體系性修復,預計3至5年仍有機會,而碧桂園在三四線尤其是強三四線擁有豐厚的土地儲備足夠未來業績支撐。

圖表:2018-2019年不同能級城市商品住宅成交量同比

數據來源:億翰智庫

圖表:2018和2019年碧桂園不同能級城市新增土地比例(按權益面積)

數據來源:公司公告、億翰智庫

2、戰略布局清晰,重點突出粵港澳大灣區和長三角

粵港澳大灣區和長三角是國家級的政策城市群。2019初發佈的《粵港澳大灣區發展規劃綱要》以及長三角區域一體化發展的國家戰略明確了城鎮化的趨勢不可逆,並且城鎮化發展已經向城市群轉變,依託高鐵、高速路、城市軌道交通等,縮短城市與城市、城市與郊區的時空距離。在這樣的大背景下,重點布局這兩大城市群的企業長期內將會更加受益。

從碧桂園項目分佈來看,截至2019年6月30日,碧桂園在中國內地的項目數量合計2381個,其中廣東有498個,長三角(江蘇、上海、浙江、安徽)645個,合計擁有的項目數量佔據總量的半壁江山。以粵港澳大灣區而言,碧桂園在大灣區的土地儲備相比深耕廣東的房企不遑多讓,2019年中期已獲取權益可售貨值3467億,潛在權益可售貨值5519億,合計接近9000億的貨值,發展空間巨大。

總的來說,房地產行業是政策市,企業要跟着政策走,但資本是逐利的,對城市的判斷又影響着公司的盈利。在當前的市場環境下,企業對城市的選擇、項目的靈活推盤、現金流的穩定、風險的管控更加重視,而碧桂園正是依靠對盈利增長的追求,對現金流、財務結構的管控和精準選擇城市這三種方式不斷提升競爭力,並在當下活的非常好。目前,經歷過數次行業周期的碧桂園仍保持充足信心,畢竟波動才是行業的常態。同時,在城鎮化不可逆的時代浪潮下,碧桂園對不斷變換的市場已經展現出如魚得水的能力。(稿件來源:億翰智庫)