【香港商報網訊】記者 蘇偉 報導:“中國樓市正在告別從前的城市政策一刀切、市場預期大起大落、房價大幅波動的時代,走向一城一策、市場預期不一致、量價波動不顯著的新週期。”在深圳7月30日下午舉辦的房多多大數據研究院《2019全國樓市半年報》發佈會上,房多多市場研究總監張鍵將這個全新週期總結為“非一致穩態週期”。

隨著持續的調控政策,樓市的波動週期被打破,對房地產市場走勢的研究變得越來越難,而關於居住領域的討論卻始終延續著。2019年過半,房多多大數據研究院依託平臺海量的真實數據、豐富的交易案例以及人工智慧等先進技術,對用戶全生命週期的租賃、買房、換房等交易行為進行洞察和研究,全面深入剖析房地產行業,總結回顧2019上半年全國樓市,並對下半年的市場進行詳實的分析洞察。

新房量價趨穩二手量穩價跌

回顧2019年上半年,3月“小陽春”和4月“土拍潮”的出現,提振了市場信心。但轉入5月,市場需求再現疲態,6月“小陽春”景象完全散去,“低溫派”再次佔據高地。2019年上半年市場主基調依舊是“中溫”。

3月“小陽春”的出現,一方面源於春節前積攢需求的自然釋放,另一方面不少重點城市“人才剛需”在滿足購房資質後重返市場。 而4月的土拍潮,實質是一、二線城市的土拍潮。究其原因,一方面是由於政府需釋放部分優質地塊增加財政收入,另一方面房企在經歷了三、四線城市熱潮後再次重兵部署一、二線城市。房多多市場研究總監張鍵分析認為:”隨著信貸政策收緊及優質地塊供應的減少,土拍市場的熱潮將逐步褪去,後繼復蘇乏力。從數據上來看,2019年上半年成交樓面價同比2017年上半年年均增幅低於10%,即2018-2019年增幅依舊處於歷史低位。“

從新房市場來看,2019年上半年中國30座大中城市商品房月均成交量約為13萬套,低於2012年的15萬套,處於歷史低位。《報告》顯示,從房價上來看, 2019年6月全國百城新建商品房中成交均價環比1月漲幅超過10%的城市僅3個,分別為襄陽、日照和泰安;漲幅超過5%但低於10%的城市共17個,如洛陽、德州、呼和浩特和常州等;其餘大部分城市房價止步不前,大中型城市房價呈現穩態。在“穩地價、穩房價、穩預期”的大基調下,無論是備受關注的重點一二線城市,還是大部分三四線城市,引導市場需求有序釋放、確保樓市平穩發展將成為主旋律。

《報告》顯示,2019年上半年全國二手房市場明顯表現出“先揚後抑”的特徵,小陽春需求集中釋放後成交動力不足,5月和6月重點城市二手房成交量環比分別下降4.45%、5.79%。從房價來看,過去一年無論是一線城市,還是重點二線城市,房價大多以穩為主,並未出現大的波動,僅少量城市出現觸底反彈跡象。

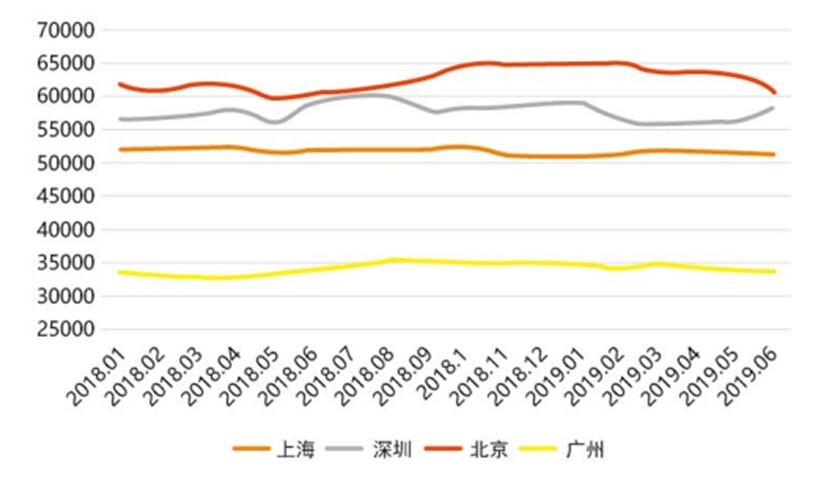

2018年至今一線城市二手房成交均價變化

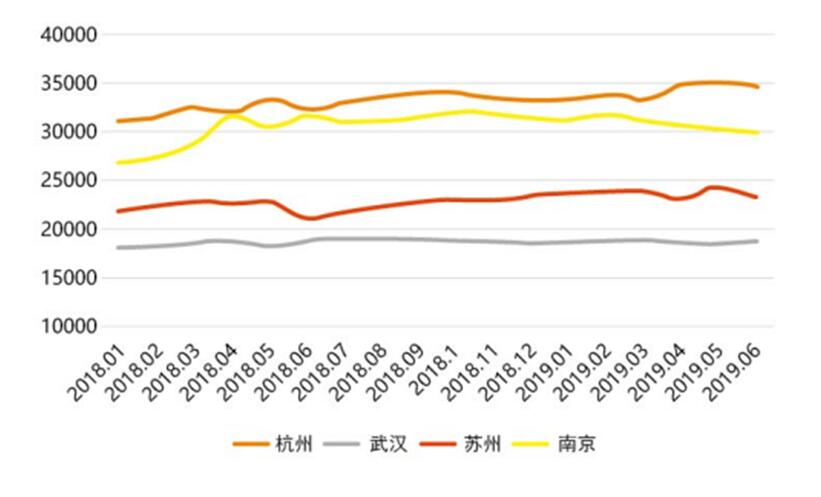

2018年至今重點二線城市二手房成交均價變化

因城施策預期趨冷

隨著“長效機制”的深化、“一城一策”的全面實施,2019年樓市調控政策全面步入深水區。截至6月底,全國房地產調控政策高達251次,涉及限貸、限購、土地供應、綜合市場等多方面。從全局來看,上半年調控力度未明顯減弱,在“穩地價、穩房價、穩預期”的大基調下,地方政府一方面堅持抑制房地產市場非剛性居住需求,另一方面則依據市場變化適當調整調控方向及力度。

2019上半年全國樓市政策匯總

“三穩”基調下的“一城一策”,使得市場預期出現了明顯的分化。購房者由前期的一致看好或一致看空,開始轉為多、空共存。隨之而來的是,二手房客戶更傾向於持幣觀望,其購房週期因此而不斷延長。此外,在二手住宅掛牌均價上,北京、南京、廣州、深圳4個城市均呈下降趨勢,其中深圳半年跌幅為1.13%,廣州下跌3.16%、南京下跌4.88%,北京跌幅高達6.00%。

市場預期趨冷將帶來三個顯著變化:一是購房者選擇面變廣,觀望心態增強;二是業主心理預期將有所鬆動,賣方市場的強勢態度將被削弱;三是樓市投資屬性減弱,投資者對入市的考慮將更為慎重。

資料顯示,2018年中國戶均住房套數達到1.1套,標誌著中國房地產市場轉捩點的出現,張鍵認為,中國樓市已大致從過去的“供不應求”走向“供需平衡”,政府的長效機制及調控思路得以調整,市場可以擺脫過去的依賴路徑,步入“非一致穩態新週期”。新週期顯示了四個特性:第一,城市聯動效應趨弱,無論是土拍還是新房、二手房,龍頭城市領漲傳帶效應將逐步消失;第二,無論是新房還是二手房,市場量價都傾向於非一致性,整體偏穩;第三,居民對於樓市的預期分化,多、空共存;第四,政策趨於非一致,一城一策,鬆緊並存。中國樓市正從以往的“轟轟烈烈”走向“細水長流”。

市場重回買方時代

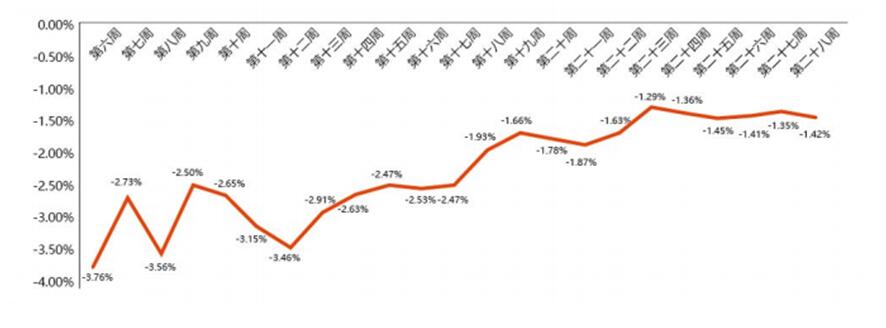

房多多大數據研究院監測數據顯示:2019年上半年,全國百城新房與二手房倒掛比例由最高點-3.76%降至-1.42%,新房與二手房的價差逐步消失,這導致“萬人搶房”的情況很難再出現,二手房業主的強勢地位開始走向衰落。這也使得市場剛性購房需求可以持幣觀望,持續看房,以尋求滿意的居所。

2019上半年百城新房與二手房倒掛走勢

房企方面,國家統計數據顯示,2019年1-6月,全國房地產開發投資61609億元,同比增長10.9%,增速回落0.3%;其中住宅投資占房地產開發投資的比重為73.3%,投資總額為45167億元,增長15.8%,增速回落0.5%。投資增速的回落表明,市場的變化正在重塑房企競爭格局,開發商的經營理念正在發生分化。

第一個分化在於價值判斷的分化。擁抱一、二線城市,或堅守三、四線城市,房企對於城市價值的判斷不再趨同。統計數據顯示,旭輝、中海、正榮、融創、電建、綠城等6家房企在一二線城市拿地比例超過80%;與“擁抱一二線”相對應,碧桂園、佳兆業、綠地、建業等多家房企則依舊堅守三四線城市,其中建業地產2019年上半年新增土儲建面88%位於三、四線城市。

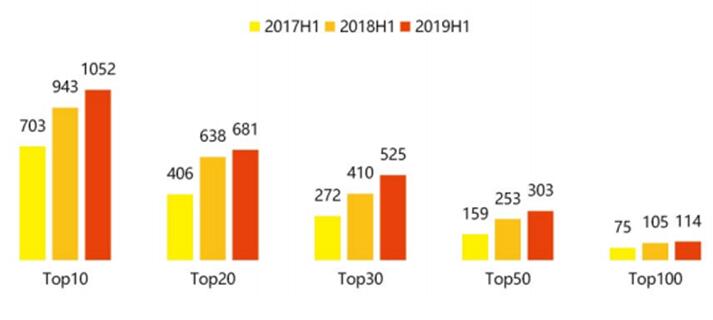

第二個分化在於經營模式的分化。2017-2018年期間,全國開發商銷售排行榜,TOP20、TOP30、TOP50開發商門檻值提高幅度均在50%以上;但2019年上半年,除TOP30的門檻值增速較快外,其他各梯隊增速明顯下滑,其中TOP20門檻值僅提高43億元,增速為6.7%。規模增長不再是所有房企的首要目標,有品質的穩定增長已經成為房企的新課題。

2017-2019年1-6月開發商銷售排行門檻值(億元)趨勢

第三個分化在於經營區域的分化。隨著城市價值判斷與經營模式的分化,房企不再一致地追求全國化佈局,而是依據自身核心競爭力,有目標地精耕區域市場。一方面東部沿海城市依舊是主流房企的必爭之地,另一方面以成都、重慶、西安為代表的中西部城市也隨著國家政策的傾斜成為部分房企的重點關注區域。

整體上來看,房企在價值判斷、經營模式、經營區域的分化將重塑國內競爭格局,“區域精耕、慢周轉”或重新成為新趨勢,進而催生房企聯營及區域千億房企。